リスク許容度とは?自分に合った資産配分で無理なく運用するための考え方を解説

公開日:

資産運用を始めると、「どれくらいのリスクをとってよいのか」と迷う人もいるでしょう。そこで重要になるのが「リスク許容度」です。将来に向けて投資を続けるには、許容できる損失額を見極めたうえで、自分に合った資産配分を検討することが重要です。

この記事では、資産運用におけるリスク許容度の意味や判断基準、無理なく運用を続ける方法をわかりやすく解説します。

コンテンツ

リスク許容度とは何か

資産運用では「どれだけリターンを得られるか」に注目しがちですが、リスクに目を向けることも重要です。まずはリスク許容度の概要と、リスクとリターンの関係について確認していきましょう。

資産運用における「リスク許容度」とは

資産運用におけるリスク許容度とは、「どの程度まで価格変動(損失)を受け入れられるか」という度合いのことです。あくまでも主観的なものであり、客観的な数値で示されるわけではありません。

また、リスク許容度には個人差があり、「どれくらいまでなら損をしても生活に支障が出ないか」だけでなく、「精神的に耐えられるかどうか」も含めて判断する必要があります。

例えば、同じ100万円の損失でも、生活に影響が出ない人と家計に大きな負担が生じる人では意味合いが異なります。

リスクとリターンの関係

資産運用では、リスクとリターンは表裏一体の関係にあるといえます。高いリターンを期待できる資産ほど価格変動が大きく、反対に値動きが安定している資産は期待できるリターンが小さい傾向にあります。

例えば、株式は値上がり益が期待できる一方で、短期的には価格が大きく変動することがあります。一方、預貯金は日々の値動きがなく、元本割れリスクを回避できますが、大きく増やすことは難しいのが特徴です。

このリスクとリターンの関係を理解したうえで、自分のリスク許容度に合った金融商品や資産配分を選ぶことが、無理のない運用への第一歩となります。

自分のリスク許容度を見極めるポイント

リスク許容度には個人差があり、複数の要素に左右されます。ここでは、自分のリスク許容度を見極める際に考えたいポイントを紹介します。

年齢

一般的には、若い世代ほどリスク許容度は高くなります。運用期間を長く確保できるため、たとえ損失が生じても、売却せずに保有し続けることができるからです。

一方で、子どもの進学や定年退職など、資金が必要な時期が近づいている人は損失を取り戻す時間が限られるため、リスク許容度は低くなります。

収入

安定した収入がある人は、損失が発生しても生活への影響を抑えやすく、比較的リスクをとりやすい傾向にあります。反対に、収入が不安定な人や今後収入が減少する人は、損失をカバーするのが難しいため、リスクを抑える必要があるでしょう。

保有資産

十分な金融資産を保有している人は、運用資金の一部でリスクをとる余地があります。一方、保有資産が少ない人は、急に資金が必要になる場合に対応できない恐れがあります。そのため、資産運用よりも緊急資金(預貯金)の確保を優先する必要があります。

投資経験

一般的に、投資経験が豊富な人ほど価格変動への理解があり、冷静な判断をしやすいため、リスク許容度は高くなる傾向にあります。初心者の方は、値動きに慣れるまではリスクを抑えて運用し、少しずつ積極的な運用に切り替えていくことを検討しましょう。

性格

価格変動に対する感じ方は人によって異なります。比較的大きく変動しても気にならない人もいれば、小さな変動でも不安を感じる人もいます。自分の性格に合わせて投資対象商品や資産配分を決めることが大切です。

資産運用の目的

教育資金や老後資金など、資産運用の目的によっても適切なリスク水準は変わります。近いうちに使う予定の資金はリスクを抑えて運用する、長期で準備する資金はある程度リスクをとって運用するなど、目的に応じた使い分けが必要です。

リスクを抑えて無理なく運用を続ける方法

たとえリスク許容度が高い人であっても、個人の資産形成ではできるだけリスクの低減を図り、長期的な視点で運用を継続することが大切です。ここでは、リスクを抑えて無理なく運用を続ける方法を紹介します。

定期的にリスク許容度(資産配分)を見直す

運用を続けると、価格変動によって当初の資産配分が変化します。例えば、株価が上昇して株式の比率が高まりすぎた場合は、一部を売却して資産配分を元に戻す「リバランス」を行うのが有効です。

また、ライフステージや収入の変化によってリスク許容度は変わります。リスク許容度が下がった場合は預貯金の割合を増やすなど、状況に応じて資産配分を見直しましょう。

関連記事)投資のポートフォリオはどう作る?分散投資を実現する方法を解説

分散投資でリスクを低減する

分散投資とは、国内外の株式や債券、不動産といった値動きの異なる資産を組み合わせて投資する方法です。一部の資産が値下がりしても、他の資産の値上がりで損失をカバーできる可能性があります。

例えば、リスク許容度が高い人が株式投資を行う際に、1つの銘柄に集中投資するのではなく、投資信託を活用して幅広い銘柄に投資するといったやり方が考えられます。

また、一度にまとめて投資するのではなく、「毎月1万円」のようにタイミングを分けて少しずつ投資することで、高値づかみを防ぐ効果が期待できます。

関連記事)分散投資とは?リスク軽減が期待できる仕組みと投資信託の選び方を紹介

緊急資金として預貯金を確保しておく

緊急資金として、生活費の数ヵ月分程度の預貯金を確保しておくことが重要です。急な出費が発生しても投資資金を取り崩す必要がなくなり、運用を継続しやすくなります。十分な預貯金がない場合は、資産運用よりも緊急資金の確保を優先しましょう。

「預金では増えないが、投資のリスクは抑えたい」という意識が広まっている

近年の低金利環境や物価上昇を背景に資産運用への関心が高まる一方で、「リスクはできるだけ抑えたい」という意識も強まっています。ここでは、資産運用サービス「トラノコ」の利用者460名を対象に実施したアンケート調査の結果を紹介します。

出典)PR TIMES「個人投資家の93%が「預金では増えない」と実感、一方で86%が「リスクは抑えたい」~ インフレ時代の投資意識調査(TORANOTEC株式会社)」

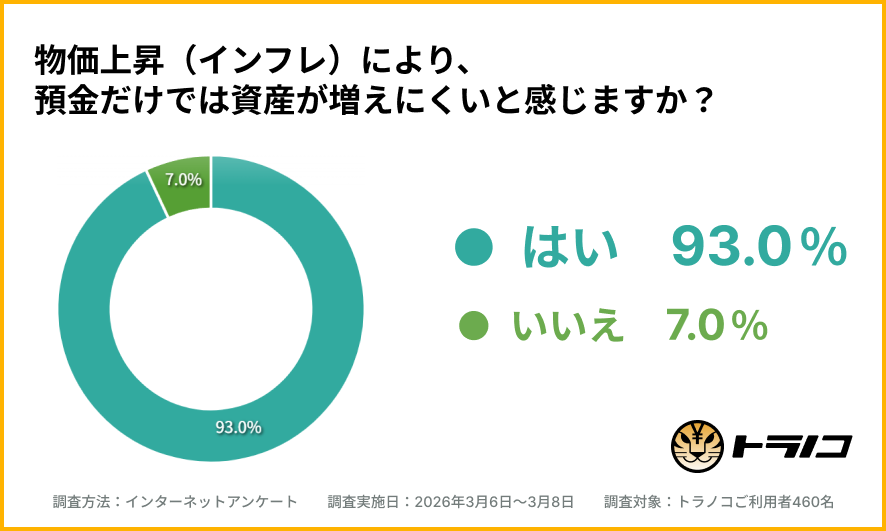

93%が「預金では資産が増えにくい」と実感

本調査によると、利用者の多くは「預貯金だけでは資産形成が難しい」と感じています。近年の物価上昇により、投資の必要性を認識する人が増えている状況です。

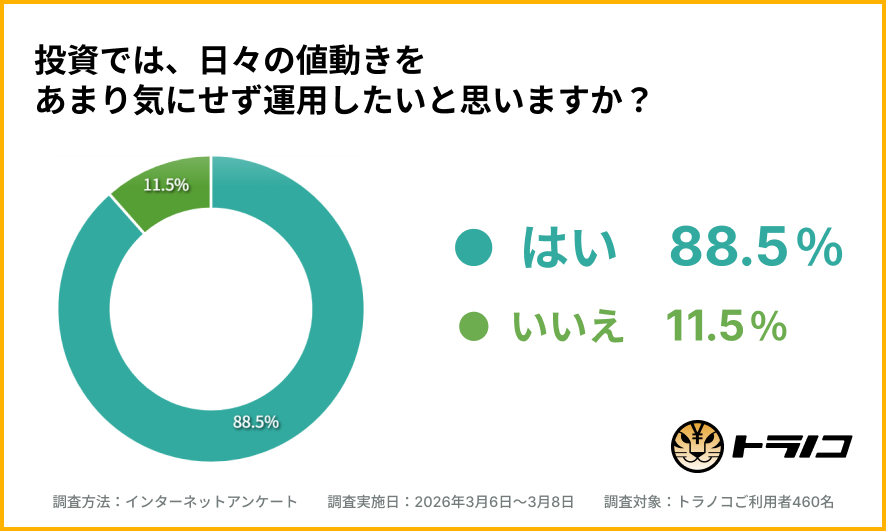

89%が「値動きをあまり見ない運用」を希望

一方で、利用者の89%が「日々の値動きをあまり気にせず運用したい」と回答しました。短期的な値動きに左右されない、長期目線での安定的な運用スタイルが支持されています。

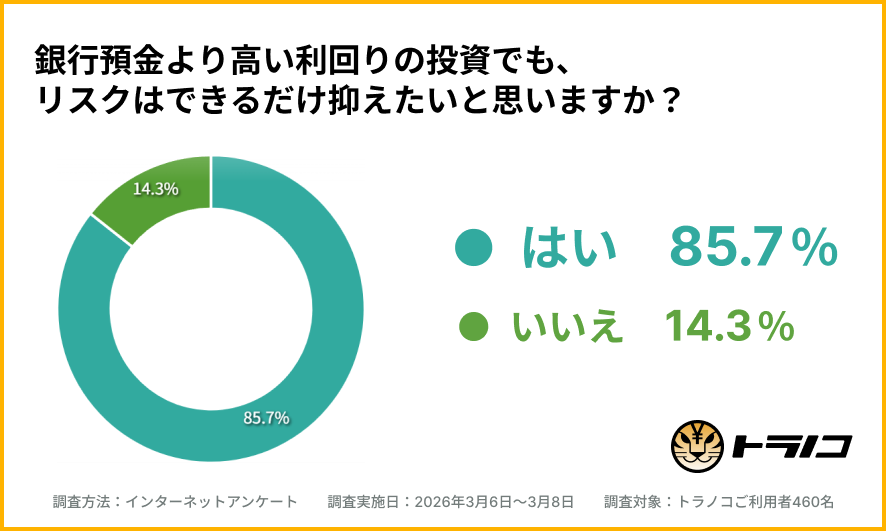

86%が「銀行預金より高い利回りでもリスクは抑えたい」

また、多くの利用者が「銀行預金よりも高いリターンを求めつつ、大きなリスクは避けたい」と考えています。この結果から、過度なリスクをとることには慎重で、安定性と利回りを重視する姿勢がうかがえます。

「トラノコPLUS」なら預貯金を上回る高利回りのファンドに投資できる

このような、「安定性を意識しながら銀行預金を上回る利回りを目指したい」という資産運用ニーズに応える商品の一つが、トラノコPLUSの利回りファンドシリーズです。

複数の中小企業に分散投資するファンドを通じて、預貯金より高い利回りを目指しつつ、リスクを抑えた運用が可能です。また、値上がり益を狙う株式投資とは異なり、あらかじめ決められた利息収入をベースとしているため、比較的安定した収益が期待できます。

まとめ

資産運用におけるリスク許容度は、「どれだけの損失を受け入れられるか」という度合いです。年齢や資産状況、性格などを踏まえて自分のリスク許容度を見極め、無理のない資産配分で運用を続けることが安定した資産形成につながります。

近年の物価上昇により投資の必要性は高まっていますが、「過度なリスクはとりたくない」と考える人もいるでしょう。安定性を意識しながら銀行預金を上回る利回りを目指したい場合は、トラノコPLUSの利回りファンドシリーズを検討してみてはいかがでしょうか。