こどもNISAとは?いつから始まる?ジュニアNISAとの違いとメリット・デメリットを解説

公開日:

2024年に新NISAがスタートし、資産形成への関心が高まるなか、子ども向けの新たな非課税制度「こどもNISA」が2026年度税制改正大綱に盛り込まれました。2023年に終了したジュニアNISAの後継ともいえる制度ですが、内容には違いがあります。こどもNISAはどんな家庭に向いているのでしょうか。

この記事では、こどもNISAの概要や開始時期、ジュニアNISAとの違い、メリット・デメリットをわかりやすく解説します。

※2026年2月時点の情報に基づいて執筆しております。今後の動向によっては、制度内容等が変更になる可能性もある点にご留意ください。

こどもNISAとは

こどもNISAは、未成年者を対象とした新たな少額投資非課税制度として、2026年度税制改正大綱に盛り込まれた制度案です。まずは制度の基本的な内容を整理しておきましょう。

こどもNISAの概要

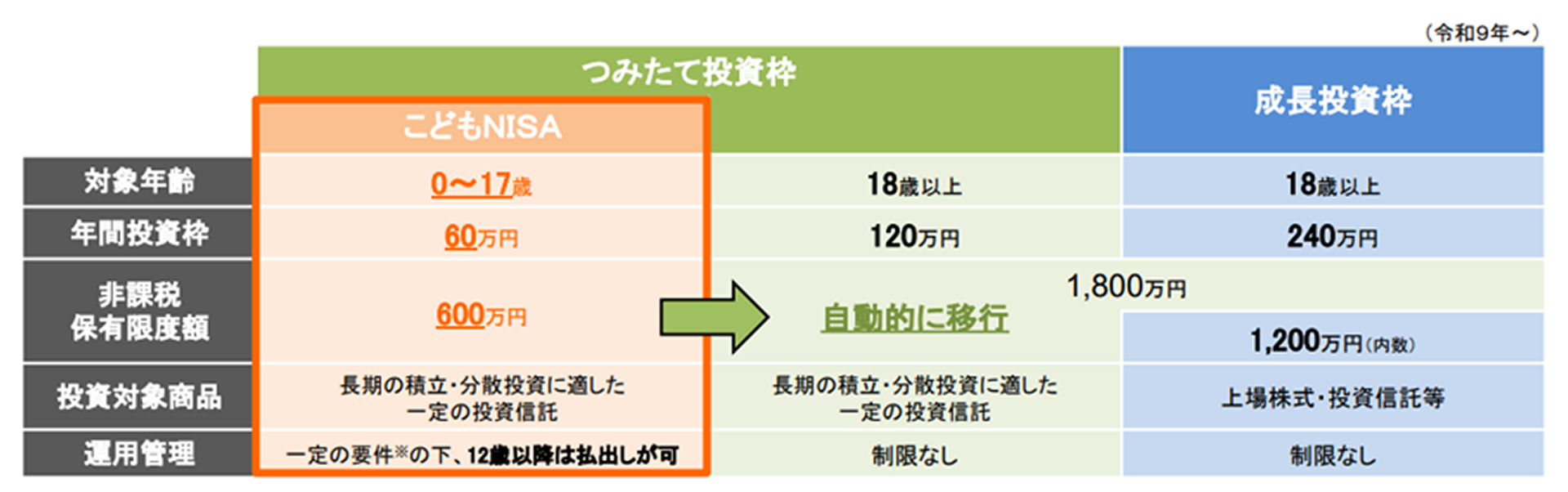

こどもNISAは、0歳から18歳未満の未成年者を対象に、一定の投資信託で得られる運用益を非課税とする制度です。次世代の長期・安定的な資産形成を促進し、大学進学などの教育資金や成人後のライフイベントに必要な資金に備えられるようにすることを目的としています。

こどもNISAは、通常のNISA制度のつみたて投資枠に追加するかたちで創設されます。

年間投資枠は60万円、非課税保有限度額は600万円です。18歳到達後は、つみたて投資枠へ自動的に移行されます。

NISA制度そのものの内容については、下記の関連記事で詳しく解説していますのでご参照ください。

関連記事)2024年から新NISAがスタート!旧NISAとの違いをわかりやすく解説

2027年から制度開始予定

こどもNISAは、2026年度税制改正大綱に盛り込まれました。予定どおり進めば、2027年から制度が開始される見込みです。ただし、関連法案が国会で成立することが前提となります。

法案の審議状況によっては、内容や開始時期が変更される可能性もあります。利用を検討している家庭は、正式決定を確認することが大切です。

こどもNISAとジュニアNISAの違い

こどもNISAは、2023年末で終了したジュニアNISAと何が違うのでしょうか。両者の比較表は以下の通りです。

| こどもNISA (2027年制度開始予定) |

ジュニアNISA (2023年末で終了) |

|

| 対象年齢 | 0~18歳未満 | 0~18歳未満 |

| 非課税期間 | 無期限 | 最長5年間 |

| 年間投資枠 | 60万円 | 80万円 |

| 非課税保有限度額 | 600万円 | 400万円(80万円×5年) |

| 投資対象商品 | 長期の積立・分散投資に適した 一定の投資信託 |

上場株式・投資信託等 |

| 払出し制限 | 一定の要件のもと、12歳以降は可 | 原則18歳まで不可 |

主な変更ポイントを確認していきましょう。

払出し制限の要件が緩和

ジュニアNISAは原則として18歳まで払出しができず、これが利用のハードルになっていました。

こどもNISAでは要件が緩和され、12歳以降は払出しが可能となります。具体的には、資金の使い道が子どものものであり、親権者が申出書を金融機関に提出することが要件とされています。ジュニアNISAに比べて、柔軟に払出しができる見込みです。

18歳以降はつみたて投資枠へ自動的に移行

こどもNISAで保有していた資産は、18歳到達後に通常NISAのつみたて投資枠へ自動的に移行する仕組みが想定されています。18歳以降もそのまま非課税で運用を継続できるため、より長期の資産形成が可能になるでしょう。

非課税保有限度額が拡大

ジュニアNISAの非課税保有限度額は400万円でしたが、こどもNISAでは600万円に拡大する方向で検討されています。運用益に対して税金がかからない範囲が広がるため、投資信託を活用して教育費を準備したい家庭にとっては大きな変更点といえます。

投資対象は一定の投資信託に限定

ジュニアNISAでは個別株にも投資できましたが、こどもNISAでは一定の投資信託に限定される予定です。具体的には、つみたて投資枠の投資対象商品が想定されています。

価格変動の大きい個別株を除外し、長期の積立・分散投資を基本としている点から、安定的な資産形成支援を重視した制度設計といえるでしょう。

こどもNISAのメリット

こどもNISAには、教育資金づくりや長期資産形成に役立つメリットがあります。

0歳から非課税で運用できる

こどもNISAは、0歳から非課税で運用を始めることができるのが魅力です。

教育費は、大学進学時などにまとまった金額が必要になります。早い段階から投資を始め、時間をかけて積み立てることで、リスクを抑えながら無理なく教育費の準備を進めることができます。

さらに、18歳到達後は、通常NISAのつみたて投資枠へ自動移行する仕組みが想定されています。大学在学中や社会人になった後も非課税で運用を継続できるため、進学時でなく、その先の未来も視野に入れて資産形成に取り組むことが可能です。

教育費の準備に活用しやすい

こどもNISAでは、原則として12歳以降は払出しが可能とされています。そのため、大学進学時はもちろん、中学校や高校進学時の教育費にも充てやすくなります。

私立中学校に進学した場合、中学3年間で数百万円の費用がかかるケースも少なくありません。長期運用で増やした資金を教育費に充てることができれば、家計の負担軽減につながるでしょう。

関連記事)子育て費用はいくら必要?養育費や教育費の金額と無理のない貯め方

祖父母からの資金援助と相性が良い

贈与税には、年間110万円の基礎控除(暦年贈与)があります。この範囲内で資金を贈与し、こどもNISAで運用すれば、贈与税と運用益にかかる所得税・住民税の負担軽減が期待できます。

祖父母などから資金援助を受けられる場合は、こどもNISAと組み合わせることを検討するとよいでしょう。

こどもNISAのデメリット、注意点

こどもNISAは魅力的な制度である一方で、注意すべき点もあります。ここでは、代表的なデメリットを確認していきましょう。

元本割れリスクがある

こどもNISAは投資信託で運用するため、相場下落で元本割れする可能性もあります。「国内外のさまざまな資産に投資する」「積立投資を長く続ける」など、分散投資でリスクの低減を図ることが重要です。

資金が必要になるまでの期間が短い場合は、預貯金など安全性の高い方法で準備する選択肢も検討しましょう。

親権者が運用状況を管理する必要がある

こどもNISAは未成年口座のため、実際の管理・運用は親権者が行います。親権者がNISAなどで運用している場合、自身の口座に加えて子どもの口座も管理する必要があり、手間が増える可能性があります。

12歳未満は払出しができない

こどもNISAの制度案では、12歳未満は原則として払出しができません。ジュニアNISAに比べて要件は緩和されたものの、急な出費に対応できない可能性もあります。当面の生活費や緊急資金を確保したうえで、しばらく使う予定のない余裕資金で運用することが大切です。

口座開設手続きが必要になる

こどもNISAを始めるには、証券会社などの金融機関で未成年口座を開設しなくてはなりません。本人確認書類や親権者の同意など、一定の手続きが必要です。金融機関によっては時間がかかる場合もあるため、事前に情報収集を行い、余裕を持って手続きを進めましょう。

こどもNISAはどんな家庭に向いている?

こどもNISAは0歳から非課税で運用できますが、資金の払出しに制限が設けられています。また、元本割れリスクもあることから、以下のような家庭に向いている制度といえるでしょう。

- 長期で余裕資金を運用できる家庭

- 教育費と老後資金と分けて管理できる家庭

- 投資のリスクを理解している保護者

こどもNISAは「長期の積立・分散投資」を前提とした制度であり、短期間で確実に必要になる資金には不向きであることを理解しておきましょう。

まとめ

こどもNISAは、2026年度税制改正大綱に盛り込まれた新制度です。まだ正式決定ではなく、今後の国会審議を経て関連法案が成立すれば、2027年から開始される見込みです。

従来のジュニアNISAよりも使い勝手が改善されており、教育費の準備と長期の資産形成の両立が期待されます。祖父母などから資金援助を受けられる場合は、暦年贈与と組み合わせるのも一案です。ただし、投資である以上は元本割れリスクも伴います。

制度の正式決定や詳細内容を確認したうえで、まずは教育費を準備する手段として、こどもNISAの活用を検討してみてはいかがでしょうか。