新社会人・就職準備の季節!在学中に知っておくべきお金の基礎

公開日:

春が近づくと、就職や社会人生活を意識し始める方も多いのではないでしょうか。新しい環境への期待と同時に、「ちゃんとやっていけるかな」「お金は大丈夫だろうか」と少し不安になることもあるでしょう。

社会人になると、収入を得る一方で、税金や保険、生活費の管理まで自分の責任になります。だからこそ、在学中の今こそ“お金の基礎”を知っておくことが、社会人生活をスムーズに始めるための大きな助けになります。難しい知識ではなく、まずは考え方から整理していきましょう。

コンテンツ

在学中から押さえたい“お金の基礎”とは

学生のうちは実感しにくいかもしれませんが、社会人になると毎月の給与をどう使い、どう残すかによって、将来の家計に大きな差が生まれます。

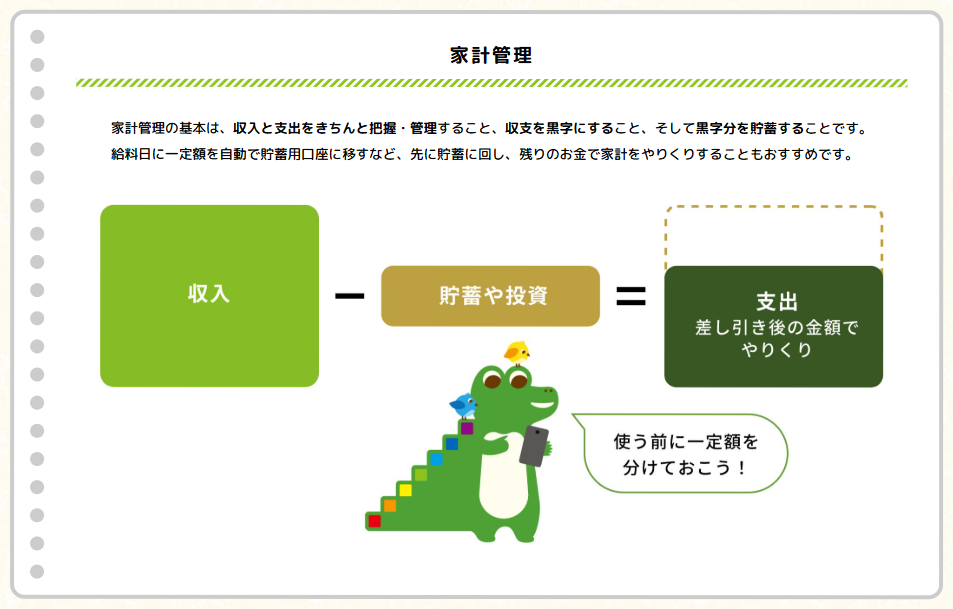

ここで大切になるのが「家計管理の力」です。家計管理とは、自分(または家庭)の手取り収入の中で、生活費や貯蓄をやりくりしていくことを指します。ポイントは、収入がいくらあるかだけでなく、「実際に使えるお金=手取り収入」を把握することです。

手取り収入とは、給与から税金や社会保険料が差し引かれたあと、実際に自分の口座に振り込まれる金額のことをいいます。就職前に「給料から何が引かれるのか」を大まかに理解しておくだけでも、社会人になってからの戸惑いはかなり減ります。

手取り収入が分かったら、次に大切なのは支出を把握することです。そのためには、お金の記録が欠かせません。最近は家計簿アプリを使えば、クレジットカードや電子マネーと連携して、支出を自動で分類してくれるものもあります。細かく書くことより、「自分は何にどれくらい使っているのか」を知ることが第一歩です。

収入と支出が見えるようになると、「本当に必要なものにお金を使えているか」「何となく出ていっているお金はないか」と振り返る余裕が生まれます。限りあるお金をどう使うかを意識できるようになれば、買い物や貯蓄の判断に迷いにくくなります。今のうちに、少しずつ慣れておきましょう。

社会人1年目に備える、お金の基本動作

お金の管理は難しそうに見えますが、基本を知っているかどうかで社会人1年目の安心感は大きく変わります。基本となるのは「ためる」「つかう」「そだてる」という3つの動作を、無理のない形で回していくことです。

①ためる:“先取り貯金”という考え方

貯金は「余ったらするもの」と思われがちですが、この考え方のままだと、なかなかお金は貯まりません。そこで、計画的に貯金できる方法として推奨されているのが“先取り貯金”です。これは、給料が入ったら最初に一定額を貯金に回し、残ったお金で生活するという方法です。月5,000円や1万円など、無理なく続けられる金額で構いません。金額の大小より、続けることが何より重要です。

出典:金融庁「未来を育む資産形成 NISA|資産形成の基本」

出典:金融庁「未来を育む資産形成 NISA|資産形成の基本」

また、貯めるお金は目的別に分けておくと管理しやすくなります。

- いざという時のための生活防衛資金

- 近いうちに使う予定のあるお金

- 将来に向けて育てていくお金(結婚、住宅、教育など)

こうして目的を分けることで、計画的に貯蓄しやすくなり、結果的に使いすぎを防ぐことにもつながります。

②つかう:無駄なく効果的にお金を使えるようにする

社会人になるとお金の使い道が一気に増えるため、整理しないままだと気づかないうちに出費が膨らみがちです。

無駄なくお金を使えるようになる第一歩は、支出を次の3つに分けて考えることです。

- 生活を支えるお金(家賃・食費・交通費など)

- 自分への投資になるお金(学び、経験、健康、趣味など)

- なんとなく使ってしまうお金(コンビニ、惰性のサブスクなど)

この3つに分けてみると、意外と「3」が多いことに気づく人も少なくありません。すべてを我慢する必要はありませんが、「これは自分にとって必要な支出か」と立ち止まって考える習慣が、長い目で見ると家計を助けてくれます。

③そだてる:“お金に働いてもらう”という考え方を知る

お金との付き合い方は、「ためる」「つかう」だけではありません。余裕が出てきたら、「そだてる=投資」という視点も知っておきたいところです。

まず、貯蓄と投資の違いを理解しておきましょう。貯蓄とは、銀行などに預ける預貯金のことです。預けた金額が減ることはないため、お金を安全に保管する役割があります。近いうちに使う予定のあるお金や、万が一のための生活防衛資金は、貯蓄で備えるのが基本です。

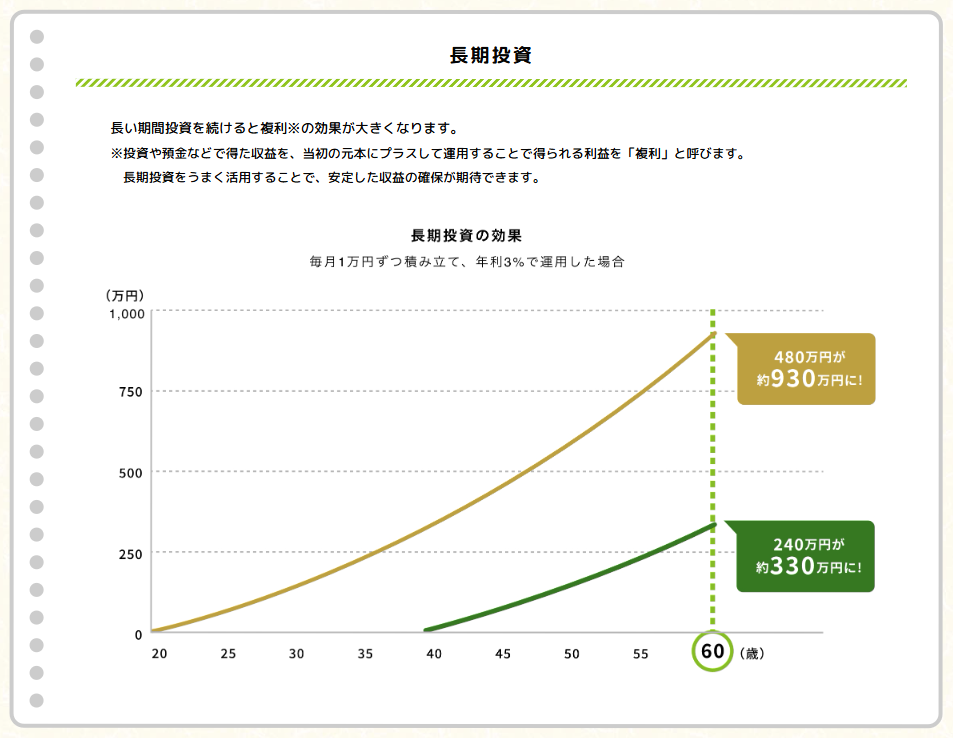

一方、投資はお金に働いてもらい、将来のお金を増やすことを目指す仕組みです。値動きがあるため、資産が増えることもあれば、一時的に減ることもあります。ただし、時間をかけて続けることで、リスクを抑えながら効率よく資産形成できる方法として知られています。

投資を考えるうえでよく出てくるのが「複利」という考え方です。これは、運用で得た利益が元本に加わり、その合計に対してさらに利益がつく仕組みのことです。運用期間が長くなるほど効果が大きくなりやすいため、少額でも早くから始めることが将来の差につながりやすいと言われています。

出典:金融庁「未来を育む資産形成 NISA|資産形成の基本」

出典:金融庁「未来を育む資産形成 NISA|資産形成の基本」

投資では、「長期・積立・分散投資」といった、リスクを抑えながら続ける考え方が基本とされています。こうした長期的な資産形成を後押しする制度が、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)です。どちらも税制面での優遇があり、「長期・積立・分散投資」に取り組みやすい制度として多くの人に利用されています。「いつ始めるべきか」と迷うかもしれませんが、まずは制度を知り、選択肢として持っておくことが大切です。

投資の基本となる考え方は金融庁のサイトで紹介されています。投資を始める前に、基礎知識を身につけておきましょう。

参考:金融庁「未来を育む資産形成 NISA|資産形成の基本」

また、iDeCo・NISAについては下記の記事で詳しく紹介しているので、こちらもぜひ参考にしてみてください。

関連記事:

トラの知恵「iDeCoの節税効果はどのくらいお得?3つの税制メリットとシミュレーションを紹介」

トラの知恵「新NISA運用開始から1年経過 利用者の動向や運用状況、注意点をデータとともに紹介」

自分に合った保険の考え方も知っておこう

社会人になると、保険(民間保険)について考えたり情報に触れたりする機会が増えます。よく分からないまま契約してしまうと、自分に合わない内容の保険を選んでしまい、保険料を払いすぎたり、必要な備えが足りなかったりすることがあります。

保険は「起こる確率は低いが、起きたら家計に大きな影響があるリスク」に備えるものです。まずは、公的保険でどこまでカバーされているのかを知り、その上で不足分を民間保険で補うという考え方が基本になります。また、必要な保障の内容や金額は、年齢や家族構成、ライフスタイルによって異なります。就職後の生活をイメージしながら、「どんな場面で」「どの程度のお金が必要になりそうか」考えてみましょう。

保険については、こちらの記事で詳しく紹介しています。保険に加入する際の基礎知識として、ぜひ参考にしてみてください。

関連記事:

トラの知恵「保険にはどんな種類がある?特徴や必要性をわかりやすく解説」

トラの知恵「生命保険の選び方や見直し方は?家計を節約するためのポイントと注意点を解説」

まとめ

社会人のスタートダッシュは、”お金の基礎”をどれだけ理解しているかで大きく差がつきます。節約術や具体的な制度も大切ですが、まずは「お金とどう向き合うか」という考え方を身につけることが、将来の選択肢を広げる土台になります。

さらに詳しくお金の知識を身につけたい方には、「トラの知恵」の学習動画シリーズもおすすめです。基礎から丁寧に学べる内容になっていますので、社会人生活の準備として役立ててみてはいかがでしょうか。

参考:トラの知恵「学習動画シリーズ」