50年ローンでマイホームを購入しても大丈夫?メリット・デメリット、返済シミュレーションを解説

公開日:

住宅ローンでマイホームを購入する際に、「50年ローン」を選択する若年層が増えています。返済期間を長くすれば毎月の負担を抑えられる一方で、「無事に完済できるのか」と不安を感じる方もいるでしょう。50年ローンを利用する場合は、どのようなことに注意すればよいのでしょうか。

この記事では、50年ローンの概要や注目される理由、メリット・デメリットをわかりやすく解説します。

50年ローンの概要

50年ローンとは、住宅ローンの返済期間を最長50年に設定できる商品を指します。従来の住宅ローンは35年が一般的でしたが、近年は一部の金融機関で50年という超長期のローンが提供されるようになりました。返済期間が長い分、毎月の返済額を抑えやすいのが特徴です。

50年ローンの利用は増加している

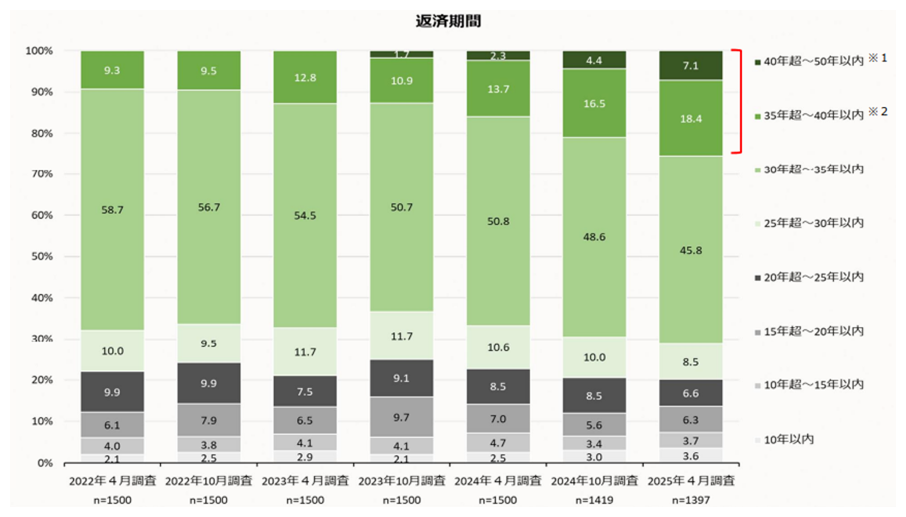

以下は、住宅ローン利用者が選択した返済期間の割合の推移です。

出典)住宅金融支援機構「住宅ローン利用者調査(2025年4月調査)」

出典)住宅金融支援機構「住宅ローン利用者調査(2025年4月調査)」

https://www.jhf.go.jp/files/a/public/jhf/400374088.pdf

2025年4月調査では、「30年超~35年以内」が45.8%で最も多いものの、近年は減少傾向にあります。一方で、「35年超~40年以内」は18.4%、「40年超~50年以内」は7.1%で、いずれも上昇傾向にあります。

このデータから、50年ローンを含め、返済期間が35年を超える長期のローンを組む人が増えていることがわかります。

50年ローンが注目される理由

50年ローンが注目される最大の理由は、住宅価格の上昇です。原材料価格の高騰や人件費の上昇、高性能住宅の普及などを背景に、住宅価格は全国的に上昇傾向にあります。特に都心では、1億円超のマンションが当たり前になっています。その結果、従来の35年ローンでは、希望条件を満たす住宅の購入が難しくなっているのが現状です。

特に20代・30代の若年層は、返済期間を長く取れる分、毎月の返済額を抑えられる50年ローンとの相性が良いとされています。

50年ローンを組むことができる人は?

50年ローンを利用できるかどうかは、金融機関ごとの条件によって異なりますが、一般的には借入時の年齢が重要なポイントになります。多くの場合、完済時年齢の上限が80歳前後に設定されているため、20代・30代での利用が前提となります。また、安定した収入があり、返済能力があると判断されることも必要です。

50年ローンのメリット

50年ローンには、返済期間が長いからこそ得られるメリットがあります。ここでは、代表的なメリットを紹介します。

毎月の返済額を抑えることができる

50年ローンの最大のメリットは、毎月の返済額を抑えることができる点です。返済期間を35年から50年に延ばすことで、同じ借入金額でも月々の返済負担は軽くなります。家計に余裕を持たせやすく、ローン返済と教育費・老後資金の準備を両立しやすいのは魅力といえるでしょう。

借入可能額を増やすことができる

毎月の返済額を抑えることができると返済比率が下がるため、借入可能額が増えるケースもあります。

返済比率とは、年収に占める住宅ローン年間返済額の割合です。多くの金融機関では、住宅ローン審査において返済比率を重視しています。金融機関によって基準は異なりますが、一般的に返済比率は30~35%程度が上限とされています。

借入可能額を増やすことができれば、立地や広さ、設備など、希望条件に近い住宅を選びやすくなるでしょう。

団信加入で長期の保障を得られる

多くの住宅ローンでは、団体信用生命保険(団信)への加入がセットになっています。団信とは、住宅ローンの返済中に契約者が死亡または所定の高度障害状態となった場合、借入残高がゼロになる保険です。

50年ローンであっても、返済期間中に万一のことがあれば、団信で残債が完済されます。35年ローンに比べて、長期の保障を得ることが可能です。

50年ローンのデメリット・注意点

一方で、50年ローンには注意すべきデメリットもあります。メリットだけで判断せず、以下のリスクを十分に理解したうえで利用することが大切です。

定年退職後も返済が続く

20代で50年ローンを組むと完済時には70代になっており、定年退職後も返済が続く可能性が高いといえます。定年退職後は現役時代に比べて収入が減少する傾向にあり、ローン返済が家計を圧迫するリスクがあります。退職金や老後資金とのバランスを考慮して、無理のない返済計画を立てることが重要です。

総返済額が増える

返済期間を長く設定すると、その分支払利息が増えるため、総返総額も増えることになります。毎月の返済額は少なくても、35年ローンより総返済額が大きくなるのは、必ず押さえておきたいポイントです。

元金の減少ペースが遅い

返済期間が長いローンでは、当初は返済額に占める利息の割合が高くなるため、元金の減少ペースが遅くなります。ローン返済中に自宅の売却する場合、残債が多く残る可能性があります。売却代金で残債を完済することを想定しているなら、できるだけ資産価値が下がりくい物件を選ぶ必要があるでしょう。

35年ローンより適用金利が高い傾向にある

50年ローンは、35年ローンに比べて金利が年0.1%程度上乗せされるケースが多くなっています。わずかな金利差でも、返済期間が長期にわたる50年ローンでは総返済額に大きく影響するかもしれません。

35年ローンと比較して、毎月の返済額や総返済額がどれくらい変わるかを確認しておくことが大切です(返済シミュレーションについては後述)。

金利変動リスクがより高まる(変動金利の場合)

変動金利を選択した場合、50年という長期間の中で金利が上昇するリスクは無視できません。金利環境の変化によっては、将来の返済額が大きく増える可能性があります。

近年は日銀が利上げを実施しており、住宅ローンの変動金利も上昇傾向にあるため、その動向を注視しておく必要があります。

ライフプランの見通しを立てにくい

50年という長期返済では、出産、子どもの進学・独立、退職など、ライフイベントの影響を受けやすくなります。将来の見通しを立てにくいからこそ、必要に応じてFPなどの専門家に相談することが重要です。

『トラノコ保険サービス』なら、経験豊富なFPにライフプランニングや住宅資金など、お金の悩み全般を無料で相談できます。対面はもちろん、オンラインでも相談可能です。

50年ローンを利用すべきか判断に迷う場合は、トラノコ保険サービスの無料相談を検討しましょう。

50年ローンと35年ローンの返済シミュレーション比較

最後に、50年ローンと35年ローンの返済シミュレーション比較を紹介します。

【試算条件】

- 借入金額:4,000万円

- 適用金利:年1.0%(50年ローンは年0.1%上乗せ)

- 元利均等返済

- ボーナス払いなし

| 50年ローン | 35年ローン | |

| 適用金利 | 年1.1% | 年1.0% |

| 毎月の返済額 | 8万6,701円 | 11万2,914円 |

| 総利息額 | 1,202万1,161円 | 742万3,997円 |

| 総返済額 | 5,202万1,161円 | 4,742万3,997円 |

出典)住宅金融普及協会「住宅ローンシミュレーション(総支払額の計算)」にて筆者試算

毎月の返済額は、35年ローンが約11万3,000円であるのに対し、50年ローンは約8万7,000円に抑えられています。ただし、総返済額は50年ローンのほうが約460万円増えることになります。

まとめ

50年ローンは、毎月の返済額を抑えられるため、若年層でも希望条件に合った住宅を購入しやすいというメリットがあります。一方で、定年退職後もローン返済が続く可能性があり、総返済額が増える点には注意が必要です。

重要なのは、「借りられるか」ではなく「無理なく返せるか」という視点です。50年ローンを利用すべきか判断できない場合はFPなどの専門家に相談し、ライフプラン全体を踏まえたアドバイスを受けることをおすすめします。将来にわたって安心できる住まい選びのために、慎重な検討を心がけましょう。