電子決済とは?種類とメリット・デメリットを知ってお得に使いこなそう

公開日: 最終更新日:

電子決済は、現金を使わずに電子データで支払いができる仕組みです。電子決済をお得に使いこなすには、種類や特徴を理解して、自分に合った決済手段を選ぶ必要があります。この記事では、電子決済の種類とメリット・デメリット、うまく使いこなすコツを紹介します。

電子決済とは

電子決済とは、現金を使わずに電子データをやり取りすることによって決済する方法です。

一般的に、現金を使わない決済方法のことを「キャッシュレス決済」といいます。キャッシュレス決済には、電子データのやり取りを行わない「小切手」も含まれます。キャッシュレス決済のうち、電子データで支払いを行う方法が電子決済です。

電子決済には、「カード決済」「スマホ決済」などがあります(詳細は後述)。

電子決済の現状は?

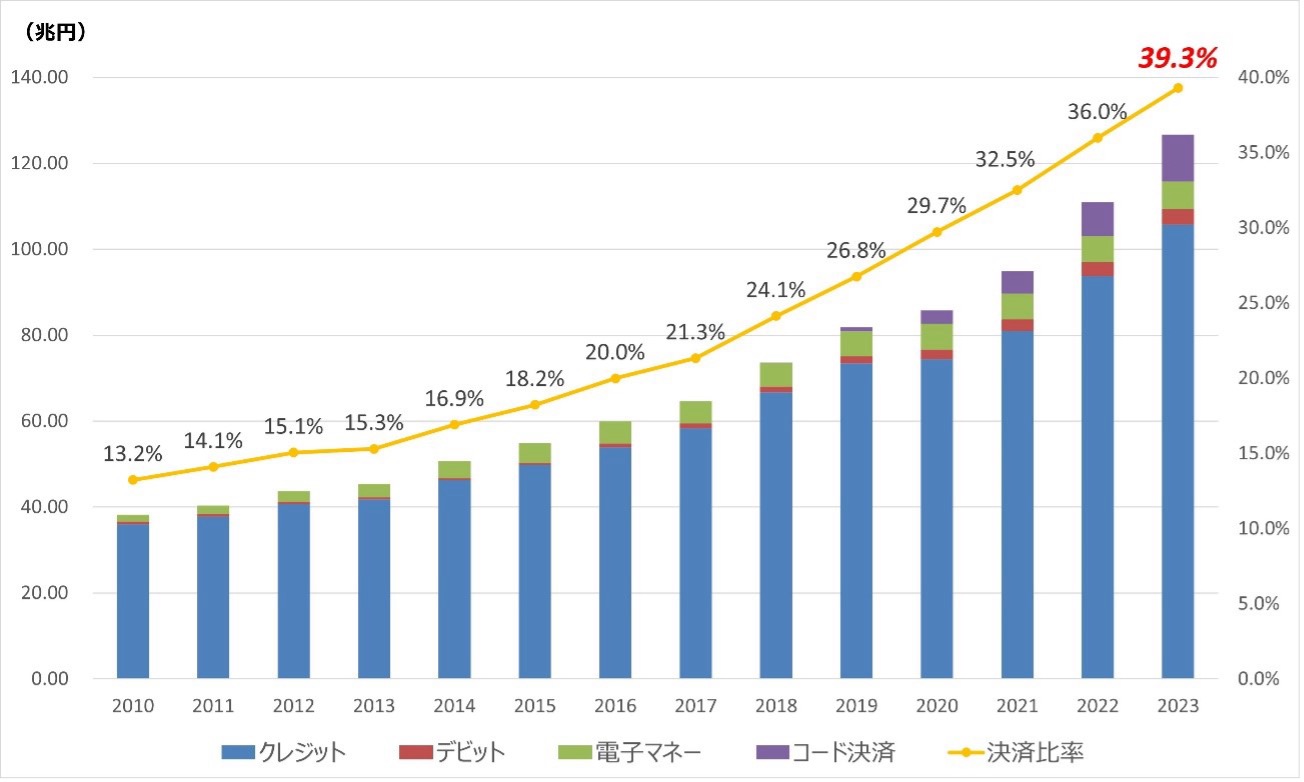

経済産業省によると、2023年の日本のキャッシュレス決済比率は39.3%(126.7兆円)です。2010年以降、一貫して上昇傾向にあります。

引用:経済産業省|2023年のキャッシュレス決済比率を算出しました

内訳は次の通りです。

- クレジットカード:5%(105.7兆円)

- デビットカード:9%(3.7兆円)

- 電子マネー:1%(6.4兆円)

- コード決済:6%(10.9兆円)

この算出結果から、日本では電子決済が急速に普及していることがわかります。

主な電子決済の種類

電子決済の種類は、主に「カード決済」と「スマホ決済」の2つに分けられます。ここでは、それぞれの決済手段と特徴を紹介します。

カード決済

カード決済は「クレジットカード」「電子マネー」「デビットカード」の3種類があり、それぞれ次のような特徴があります。

| 種類 | 特徴 |

| クレジットカード | ・買い物だけでなく、公共料金の支払いや国民年金保険料・税金の納付など幅広く利用できる ・ポイントプログラムや旅行傷害保険などの付帯サービスが充実している |

| 電子マネー | ・ICカードやスマホをかざすだけで決済できる ・種類によってはプリペイド型、デビット型、ポストペイ型の3種類すべてに対応している |

| デビットカード | ・審査なしで発行できる ・クレジットカードに比べると利用できる範囲が狭い |

クレジットカードは、多くのカードで決済端末にかざすだけで支払いができる「タッチ決済(コンタクトレス決済)」に対応しています。サインや暗証番号の入力が不要で、スピーディーに決済できるのがメリットです。

電子マネーは事前にチャージする方法のほかに、クレジットカードと連携することでポストペイ型の電子マネーとして利用することも可能です。

デビットカードは審査なしで発行できるのが魅力ですが、公共料金の引き落としなどには対応していないケースもあります。

スマホ決済

スマホ決済は、「QRコード(バーコード)決済」「タッチ決済」「キャリア決済」の3種類があります。それぞれの特徴は以下の通りです。

| 種類 | 特徴 |

| QRコード(バーコード)決済 | 事前にインストールした決済アプリを利用し、QRコードや バーコードで決済する |

| タッチ決済 | 無線通信機能が内蔵されているスマホとクレジットカードを 連携させると、スマホでタッチ決済ができる |

| キャリア決済 | 通信事業者が提供する決済サービスで、スマホ料金と合算して 支払いを行える |

QRコード決済には、「お店に設置されているQRコードをスマホで読み取る」「スマホに表示させたバーコードを店員に読み取ってもらう」の2つの支払い方法があります。

タッチ決済は、iPhoneやAndroidなどのスマホにクレジットカードなどを連携することで、スマホをかざすだけで決済が可能になります。

キャリア決済は、スマホを契約する際に本人確認が済んでいるため、契約先のキャリア(通信事業者)のIDでログインし、パスワードを入力すれば決済が完了します。オンラインショッピングが中心ですが、一部の実店舗でも利用可能です。

電子決済の支払い方法は3つ

電子決済の支払い方法は、決済のタイミングに応じて次の3つに分けられます。

- プリペイド型(前払い)

- デビット型(即時払い)

- ポストペイ型(後払い)

それぞれ詳しく見ていきましょう。

プリペイド型(前払い)

プリペイド型とは、事前に資金をチャージして利用するタイプの電子決済です。ICカードやスマホ決済アプリなどにチャージし、その金額の範囲内で支払います。チャージ金額を超える決済はできませんが、使い過ぎを防止できるメリットがあります。

デビット型(即時払い)

デビット型とは、デビットカードのように、決済すると利用代金が銀行口座から即時に引き落とされるタイプの電子決済です。口座残高を超える決済ができない点に注意が必要です。プリペイド型と同じく、使い過ぎの防止が期待できます。

ポストペイ型(後払い)

ポストペイ型とは、利用代金が後日銀行口座から引き落とされるタイプの電子決済です。クレジットカードが代表的で、利用代金が後から請求されます。

利用限度額の範囲内であれば、決済できる金額に制限はありません。ただし、支払いを先延ばしすることになるため、計画的に利用する必要があるでしょう。

電子決済のメリット

電子決済には次のようなメリットがあります。

手元に現金がなくても支払いができる

電子決済であれば、外出先で欲しいものを見つけたときに、手元に現金がなくても購入できます。お金を引き出すために、コンビニや銀行のATMを探す必要はありません。

ただし、プリペイド型の電子マネーはチャージした金額、デビットカードは口座残高の範囲しか使うことができないので注意しましょう。

スピーディーな決済が可能

電子決済は、スピーディーに支払いができます。小銭を探したり、おつりを受け取ったりする必要がなく、電子決済の種類によってはカードやスマホをかざすだけで決済が完了します。

ポイントが貯まる

多くの電子決済では、利用金額に応じてポイントが貯まるプログラムを導入しています。ポイントの還元率や使い道は電子決済の種類によって異なりますが、貯めたポイントを利用代金に充当できるのが一般的です。

通常、現金で支払うとポイントは貯まらないため、お得なサービスといえるでしょう。

支出を把握しやすい

電子決済は、スマホやパソコンから支払履歴を確認できます。支払いを電子決済に集約し、家計簿アプリと連携すれば簡単に家計管理ができるため、無駄な支出を減らす効果が期待できます。

電子決済のデメリット・リスク

電子決済は便利でお得ですが、次のようなデメリット・リスクもあります。

お店によっては利用できない

すべてのお店が電子決済を導入しているわけではなく、決済手段が現金のみのお店もあります。会計時に現金しか使えないことがわかった場合、電子決済できるカードやスマホを持っていても、手元に現金がなければ支払いができないので注意しましょう。

使い過ぎてしまう可能性がある

手元に現金がなくても決済できるのは、使い方によってはデメリットになります。特にクレジットカードのようなポストペイ型は利用代金が後日口座から引き落とされるので、使い過ぎてしまう可能性があります。

個人情報流出や不正使用などのリスクがある

電子決済を利用するには、アカウントの作成や個人情報の登録などが必要です。IDやパスワード、住所・氏名・生年月日などの個人情報を適切に管理しないと、個人情報が流出したり、電子決済を不正使用されたりする恐れがあります。

電子決済をうまく使いこなすコツ

電子決済のメリットを享受しながら、デメリット・リスクを回避するには、使い方を工夫する必要があります。ここでは、電子決済をうまく使いこなすコツを紹介します。

利用する電子決済サービスを絞る

多くのクレジットカードや決済アプリを併用すると、何にいくら使ったかを把握しにくくなるため、使い過ぎの原因になります。また、貯まるポイントが分散されてしまうので、利用する電子決済サービスを絞るのがおすすめです。

「よく行くお店で利用できるか」「どんなポイントが貯まるか」などを基準に、多くても2~3つに絞るといいでしょう。

支払履歴を定期的にチェックする

電子決済を利用するなら、支払履歴を定期的にチェックしましょう。何にいくら使ったかを確認する癖をつければ、無駄な出費を抑えることにつながります。万が一不正使用されていても、早期に発見して電子決済の運営会社に相談できます。

オートチャージは使わない

オートチャージとは、電子決済の残高が一定額を下回ったときに、クレジットカード決済で自動的に残高が追加される仕組みです。プリペイド型の電子マネーやスマホ決済では、オートチャージ機能がついていることがあります。

オートチャージは残高不足を避けるのに便利ですが、残高を意識せずに決済できてしまうため、使い過ぎの原因になります。支出の管理が苦手な場合は、オートチャージは使わないほうがいいでしょう。

ポイントにつられて不要なものを買わない

電子決済はポイントが貯まるのが魅力ですが、「ポイント〇倍」などのキャンペーンにつられて不要なものを買ってしまいがちです。電子決済を利用するときは、本当に必要かを考えてから購入しましょう。

まとめ

電子決済はスピーディーな決済が可能で、ポイントが貯まるのがメリットです。クレジットカードが主流ですが、電子マネーやスマホ決済など様々な種類があります。利用可能な店舗やポイントプログラムなどを比較して、自分に合った電子決済サービスを選びましょう。