大学生からの投資はメリットが多い!基本を押さえて初めての投資にチャレンジ

公開日: 最終更新日:

テレビやニュースなどで「投資」に関連する話題が増えてきた昨今。大学生になり、投資に興味を持ち始める方もいるでしょう。この記事では、大学生が投資を始めるメリットや、押さえておきたい基本的な注意点などを紹介します。

投資が気になっている大学生やその保護者の方、安全に投資を始めるための基本知識を得たい方はぜひ参考にしてみてください。

コンテンツ

大学生は投資をしない方がよい?早くから始める3つのメリット

投資は資産形成(将来のために資産を増やすこと)の代表的な方法の一つです。資産形成には大きく分けて「貯蓄」と「投資」があります。

貯蓄は一般的に金融機関にお金を預けて運用する方法です。銀行の普通預金や定期預金がそれに当たります。預金の特徴は、基本的に預けたお金(元本)が保証される※ことです。例えば銀行に10万円預けた場合、経済の状況が変化してもその金額が減る(元本割れする)ことはありません。そのため、預けたお金を減らすことなく安定的に資産づくりしたい場合に適しています。

※お金を預けている金融機関が破綻してしまった場合、普通預金や定期預金などは1つの金融機関につき「元本1,000万円までと破綻した日までの利息」が保証(保護)の対象です。(当座預金などの決済用預金は全額保護対象)。それを超える金額の預貯金は、必ずしも元本が保証されるわけではないことを留意しておきましょう。

参考:預金保険機構「預金保険制度の基礎知識」

一方で投資とは、中長期的にお金を増やす目的で、企業や国などの投資先に資産を投じることです。よく知られている投資方法(投資商品)には、株式や投資信託があります。投資商品は投資先の業績や経済状況によって常に値動きするため、預金より大きな利益が狙えますが、その反面損をする可能性もあります。投資のリスクを抑える方法はのちほど解説しますが、投資は当面使う予定のないお金「余裕資金」で始めるのが基本です。

投資は大学生でも始めることができます。2022年4月に成人年齢が引き下げられ、18歳から親の同意なく証券会社に口座開設できるようになりました。ここからは大学生で投資を始めるメリットについて見ていきましょう。

メリット1:将来に生かせる知識が得られる

大学生で投資を始めると、将来の仕事や生活に生かせる知識が得られるというメリットがあります。詳細はのちほど解説しますが、投資には経済状況や企業の業績を理解するための知識が必要です。大学で経済や投資について学んでいる方もいるかもしれませんが、投資を実践することで「生きた知識」が身に付くでしょう。

そして投資で学んだ知識は社会人になっても役立ちます。経済や投資の知識は仕事をするうえでも必要になるので、大学生のうちから実践で学んでおくことで有利に働くはずです。

また日常生活でも、詐欺被害の防止などに役立ちます。例えば「必ず儲かる」「元本保証で年○%の利益」というような甘い謳い文句で勧誘され、預けたお金が戻ってこないという投資詐欺の被害は後を絶ちません。しかし正しい投資の知識が身についていれば、このような詐欺被害に遭う可能性は格段に低くなります。投資にはリスク(値動きする可能性)があり、利益が出る場合もあれば、損をすることもあるのです。実際に投資をすることでこのようなリスクが身をもって実感できるので、詐欺被害の勧誘を受けた際に気づきやすくなるでしょう。

メリット2:長期投資で資産が増やしやすくなる

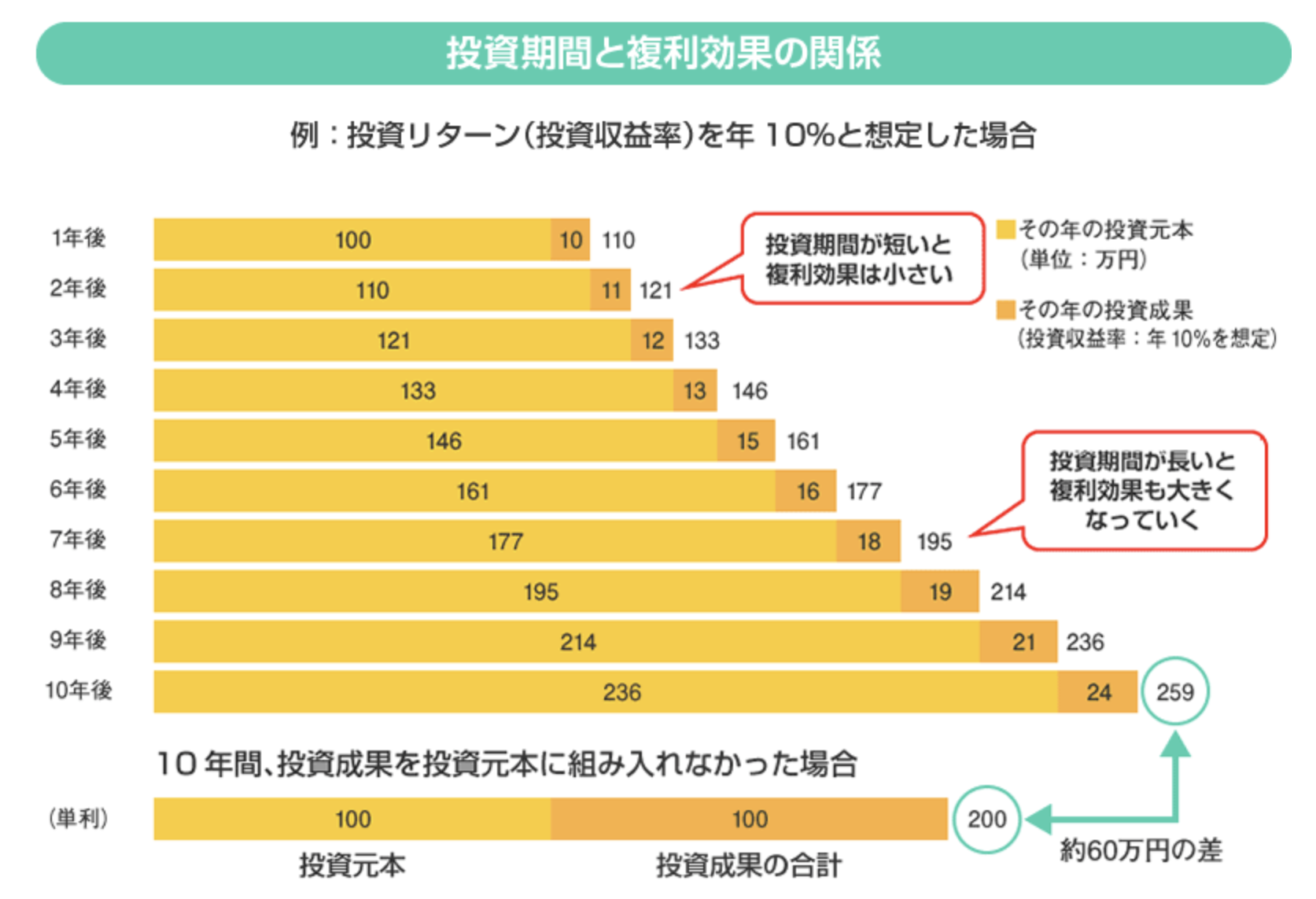

投資の目的にもよりますが、大学生のうちから投資を始めることで長期的にじっくり運用する時間が確保できます。投資を長く続ける大きなメリットは「複利の効果」が得られることです。複利の効果とは、投資で得た利益を再び投資にまわすことで、利益が利益を生み、資産が膨らんでいく効果のことです。

下図で複利の効果をイメージしてみましょう。

【出典】金融庁「投資の基本」

【出典】金融庁「投資の基本」

上図では、投資期間が長くなるにつれて複利の効果(投資の成果)が大きくなっていることが分かります。このように同じ利回りでも、投資期間が長くなるほど効率よく資産が増やせるのです。

また長く投資することにより損失が出るリスクも抑えることができます。詳しくは次章の「 大学生が押さえておきたい投資の基本」で解説します。

メリット3:投資の感覚が身に付く

大学生のうちから投資を始めることで、早い段階で投資の感覚を身に付けられます。投資は商品によってリスクが異なるため、目的やリスク許容度に合った商品選びが大切になってきます。実際に投資をすることで、自分がどの程度リスクを受け入れられるか分かってくるので、社会人になって本格的に投資を始める際にその経験は活きてくるでしょう。

また前述のとおり、投資商品は常に値動きするため、投資先や経済状況をチェックしながら資産を管理する必要があります。投資が初めての方には馴染みのない行動かもしれませんが、大学生のうちから習慣づけておけば将来的に上手に投資と付き合えるようになるはずです。

大学生が押さえておきたい投資の基本

ここからは、大学生が投資を始めるにあたって押さえておきたいポイントを紹介します。今後、投資と上手に付き合っていくために必要な知識なので押さえておきましょう。

投資のリスクを知る

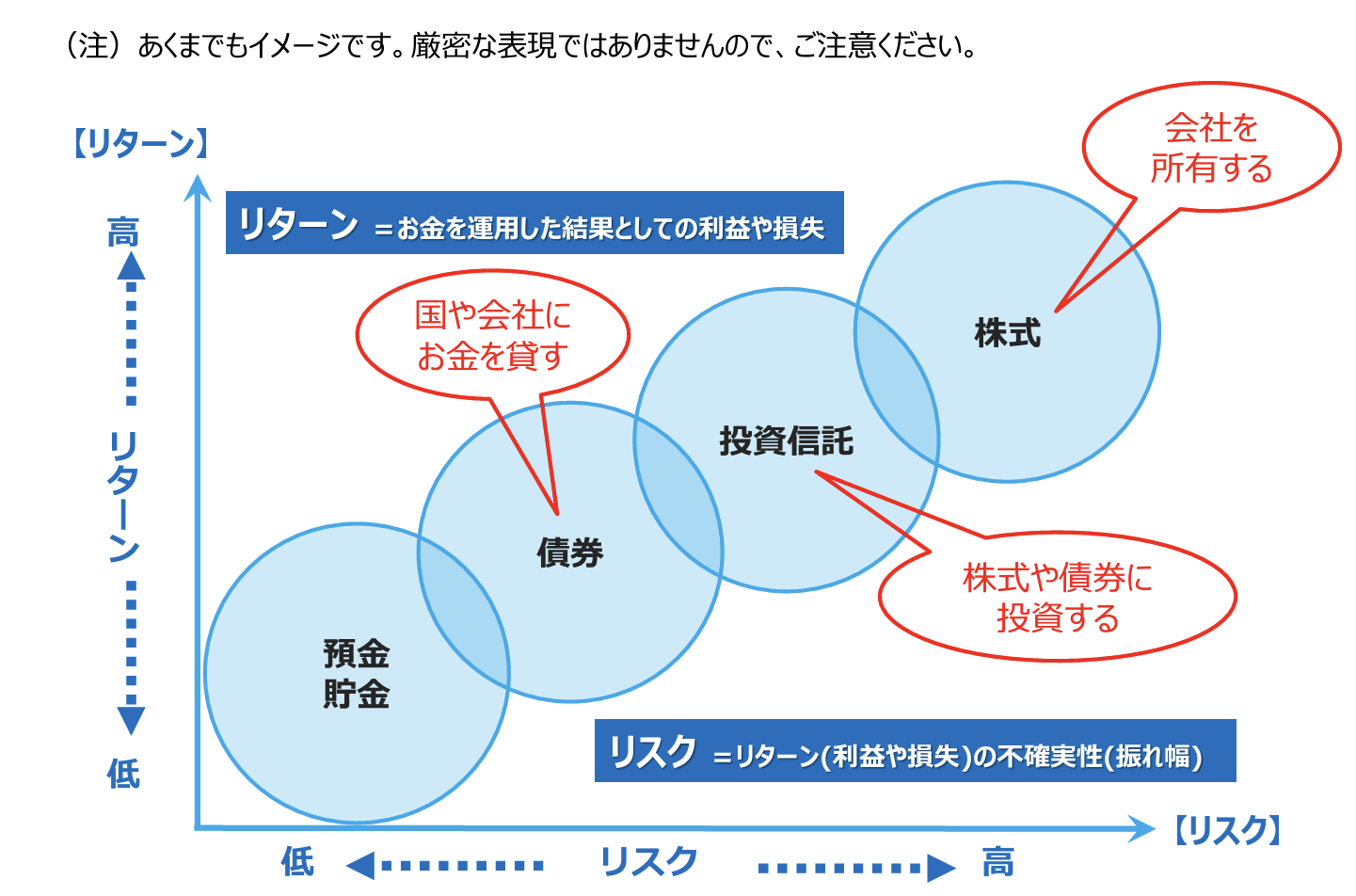

投資にはリスク(値動きの可能性)があるとお伝えしましたが、その大きさはリターン(投資の利益)と表裏一体です。投資のリターンが大きければその分リスクも大きくなり(ハイリスク・ハイリターン)、リターンが小さければリスクは小さくなります(ローリスク・ローリターン)。投資を始める際は、この関係性をふまえて投資商品を選びましょう。

投資のリスク・リターンの大きさは投資商品によって異なります。投資商品ごとの一般的なリスク・リターンの大きさを見てみましょう。

【出典】金融庁「長期・積立・分散投資とNISA制度」

【出典】金融庁「長期・積立・分散投資とNISA制度」

上図はあくまで一般的なリスク・リターンの大きさです。実際には個別の商品によってその大きさは異なりますが、どのようなジャンルの商品に投資しようか検討する際の参考にしてみてください。

長期・積立・分散投資のすすめ

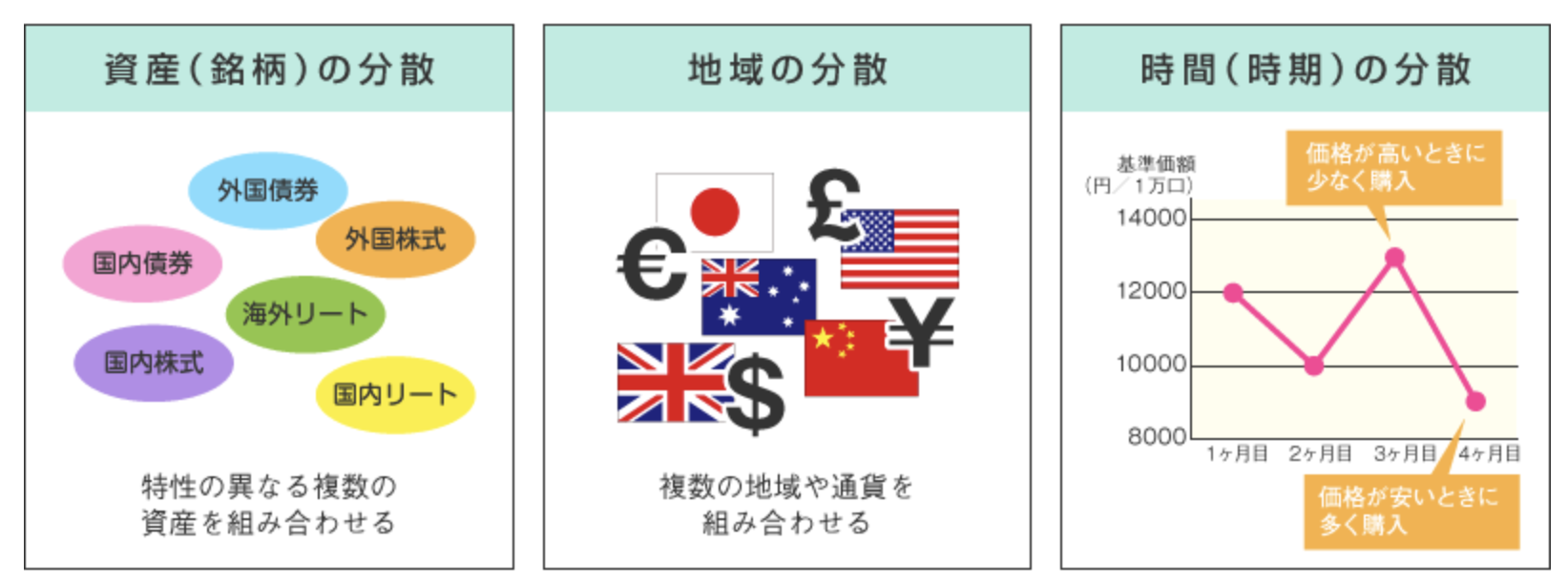

投資のリスクを抑える代表的な方法は「長期・分散・積立」による投資です。

分散投資とは、資産(商品)や投資する地域、投資のタイミングなどを分散することにより、投資のリスクを抑える方法です。値動きの異なる資産を組み合わせて投資すれば、一つの資産が値下がりした場合でもその影響を減らすことができます。

積立投資とは分散投資の一種で、定期的に決まった金額を投資する方法です。投資商品は常に値動きしますが、価格が高いときには少なく、低いときには多く購入するため、長く投資することで購入価格を平均化できます。一括で投資する場合だと、例えば価格が30%下落した際にその影響をダイレクトに受けますが、積立投資なら複数回購入することで「時間分散」の効果が得られるため、長く積み立てるほどその影響は限定的で済みます。

【出典】金融庁「投資の基本」

長期・積立・分散投資を実践しやすい商品には投資信託があります。投資信託とは、不特定多数の投資家から集めたお金を「投資のプロ」が運用してくれる投資商品です。株式投資のように自分で頻繁に値動きをチェックする必要がないため、投資が初めての方にも始めやすいでしょう。積立投資ができる金融機関も多いので、コツコツ資産を増やしたい方にも向いています。

長期・積立・分散投資や投資信託についてはこちらの記事でも紹介しているので、参考にしてみてください。

※参考:投資におけるリスクとは?分散投資と長期投資を意識した投資を(トラの知恵記事)

余裕資金、少額ではじめる

投資の基本は「余裕資金」で始めることです。余裕資金とは、生活費や使い道が決まっているお金以外で使えるお金のことです。

生活費や使い道が決まっているお金を投資にまわしてしまうと、いざ使うときに値下がりして必要な資金が足りなくなる可能性があるため、注意が必要です。このようなお金で投資を始めると少しの値動きで一喜一憂してしまい、学業がおろそかになる危険性もあります。資金面でも精神面でもゆとりを持って投資をするために、生活費など直近で必要なお金は預金で確保しておき、それ以外のお金を投資にまわすようにしましょう。

また、初めての投資は少額で始めることも大切です。少額の投資であれば、損失が出たとしても経済的なダメージは少なく済みます。投資に不慣れなうちは少額で始めて、慣れてきたら徐々に金額を増やしていくとよいでしょう。投資信託など一部の投資商品は数百円や数千円から始められるものもあるので、このような商品を選ぶのも一案です。

投資の目標や目的を決める

投資を始める際は目標や目的を決めたうえで始めると効果的です。何のために投資するのか決めておくことで、長く続けるモチベーションにつながるでしょう。目標や目的を持って投資を始めれば、投資にまわすはずだったお金をついつい使ってしまうという心配も少なくなります。

学生時代から明確なライフプランを立てるのは難しいかもしれませんが、「いつか世界一周旅行をしたい」「老後のために備えたい」など大まかでもよいのでイメージを持って始めることをおすすめします。

親の扶養から外れる可能性がある

投資で得た利益(売却益や配当金)が一定額を超えると、家族の扶養から外れ、扶養している方の税負担が増える可能性があります。扶養とは、一般的に家族や親族などから経済的な援助を受けることをいいます。

大学生の場合、家族に扶養されている方もいるでしょう。そのような場合、投資を含めた年間の合計所得金額がため注意が必要です。扶養控除とは家族を扶養している方の所得(収入から必要経費を引いた金額)から一定額を差し引ける仕組みで、所得税や住民税の負担を抑える効果があります。

ただし投資を始める際に確定申告不要の口座を選べば、扶養から外れることはありません。株式投資や投資信託が取引できる口座には、確定申告が必要なものと、確定申告が不要なものがあります。「一般口座」と「特定口座(源泉徴収なし)」は原則確定申告が必要で、投資で得た利益は扶養の対象を判定する際の合計所得金額に含める必要があります。一方で「特定口座(源泉徴収あり)」の場合は確定申告が不要なので、申告しなければ扶養から外れる心配はありません。

なおNISA口座で投資する場合も、投資で得た利益の金額に関わらず、家族の扶養から外れることはなく、確定申告も必要ありません。NISAとは、投資で得た利益が非課税(通常は利益に対して約20%の税金がかかる)になる国の制度です。証券会社などで開設できるNISA口座を利用すれば、年間360万円(つみたて投資枠:年間120万円、成長投資枠:年間240万円)まで非課税で投資できます。家族やご自身の税負担が抑えられて、確定申告の手間も省ける制度なので活用してみましょう。

※参考:国税庁「No.1180 扶養控除」

※参考:金融庁「新しいNISA」

※参考:2024年から新NISAがスタート!(トラの知恵記事)

初めての投資なら手軽にスタートできる「投資アプリ」もおすすめ

投資初心者の方なら「投資アプリ」を活用するのも一案です。投資アプリとは、口座開設から商品の購入、資産の管理まで、スマホ一つで手軽に投資ができるサービスです。投資できる商品はサービスによってさまざまですが、投資信託や株式などに比較的少額から投資できるので、これから投資を始める方にも使いやすいでしょう。

投資アプリのなかには、日々のお買い物のおつりを自動的に投資にまわす「おつり投資」や、お買い物やサービス利用で貯めたポイントで投資できる「ポイント投資」ができるサービスもあり、無理なくお得に利用できるのも魅力です。

大学生が投資アプリを利用するなら「トラノコ」がおすすめです。毎月の積立金額を自由に決められるので、少額から無理なく始められます。おつり投資やポイント投資にも対応しているので、自分に合った方法で投資を始めたい方にも向いています。商品はリスク・リターンの大きさに合わせて用意された3つの投資信託から選ぶだけなので、多くの選択肢から選ぶのが不安な方にもぴったりです。

さらに口座開設時に22歳以下の学生が利用できる「トラノコ学割」なら、23歳になるまで月額利用料390円が無料に。コストを抑えながら手軽に投資を始めたい大学生の方はぜひ検討してみましょう。

まとめ

大学生で投資を始めるのは決して早すぎることはなく、多くのメリットがあります。長い投資期間が確保できるため、効率よく資産が増やせ、リスクも抑えやすくなります。早い段階で経済や投資の知識が身に付くので、将来仕事や日常生活でも役に立つはずです。

もちろん預金のように元本が保証されるわけではありませんが、今回紹介した投資の基本知識を抑えておけば、リスクを抑えながら安定的に運用することも可能です。将来に向けた資産づくりのために、大学生のうちから初めての投資にチャレンジしてみましょう。