ペアローンは共働き世帯に向いている?収入合算との違いやメリット・デメリットをわかりやすく解説

公開日:

近年の物価上昇や住宅価格の高騰を受けて、住宅購入時に「ペアローン」を選ぶ夫婦が年々多くなっています。単独ローンよりも借入可能額を増やすことができますが、特有のリスクもあるため、仕組みを理解したうえで利用することが大切です。

この記事では、ペアローンの基本から収入合算との違い、メリット・デメリット、利用時のポイントまでをわかりやすく解説します。

住宅ローンのペアローンとは

夫婦で住宅ローンを組む方法には、ペアローンと収入合算の2つがあります。まずはペアローンの仕組みや収入合算との違いをみていきましょう。

ペアローンの概要

ペアローンとは、1つの物件に対して夫婦がそれぞれ住宅ローンの契約者(主債務者)となり、計2本のローンを組む方法です。ローン審査や契約は個別に行われ、借入後はそれぞれが返済を行います。お互いに相手の連帯保証人となるケースが一般的です。

ペアローンで購入した物件は夫婦の共有名義となり、資金の負担割合に応じて所有権の割合が決められます。夫婦で2本のローンを組むため、単独ローンよりも借入可能額を増やすことができます。ただし、お互いに安定収入があることが求められます。

ペアローンと収入合算の違い

収入合算とは、申込者本人(主債務者)の収入に、配偶者の収入を合算して住宅ローンを組む方法です。夫婦の収入を合算して審査を受けることで、単独ローンよりも借入可能額を増やすことができます。ペアローンは2本のローンを組みますが、収入合算は1本です。

収入合算は「連帯保証型」と「連帯債務型」の2つがあります。

連帯保証型は、配偶者が契約者の連帯保証人となる方式です。契約者が返済できなくなった場合、配偶者が代わりに返済義務を負います。連帯債務型は、配偶者が契約者の連帯債務者となる方式です。連帯債務者は契約者と同等の返済義務を負います。

夫婦ともに安定収入がある場合はペアローンがおすすめです。一方、夫婦で収入に差がある場合は収入合算が向いているかもしれません。収入が多い人を主債務者、少ない人を収入合算者とすることで、単独ローンよりも借入可能額を増やすことが可能です。

ペアローンはどのくらい利用されている?

次に、ペアローンの利用状況や注目度が高まっている背景について詳しく説明します。

ペアローンの利用割合

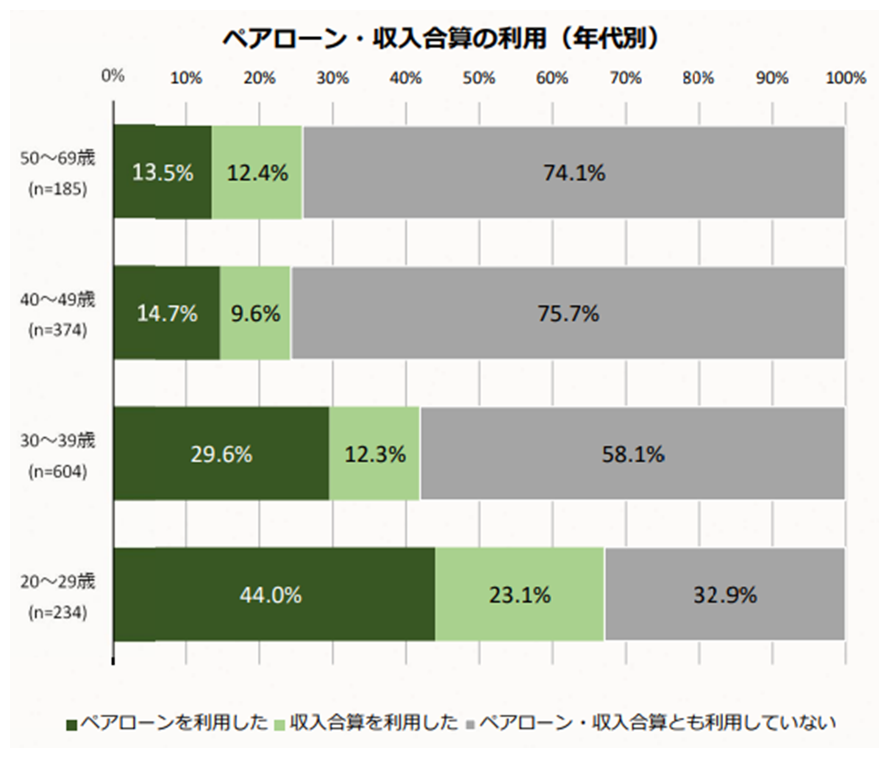

住宅金融支援機構の調査によると、住宅ローンでペアローンを利用した人の割合は25.9%です。年代別では20代が44.0%、30代が29.6%で、若い世代ほど利用割合が高い傾向にあります。

出典)住宅金融支援機構「住宅ローン利用者の実態調査(2025年4月調査)」

出典)住宅金融支援機構「住宅ローン利用者の実態調査(2025年4月調査)」

ペアローンが注目される背景

ペアローンが注目される背景には、「共働き世帯の増加」と「不動産価格の高騰」があります。

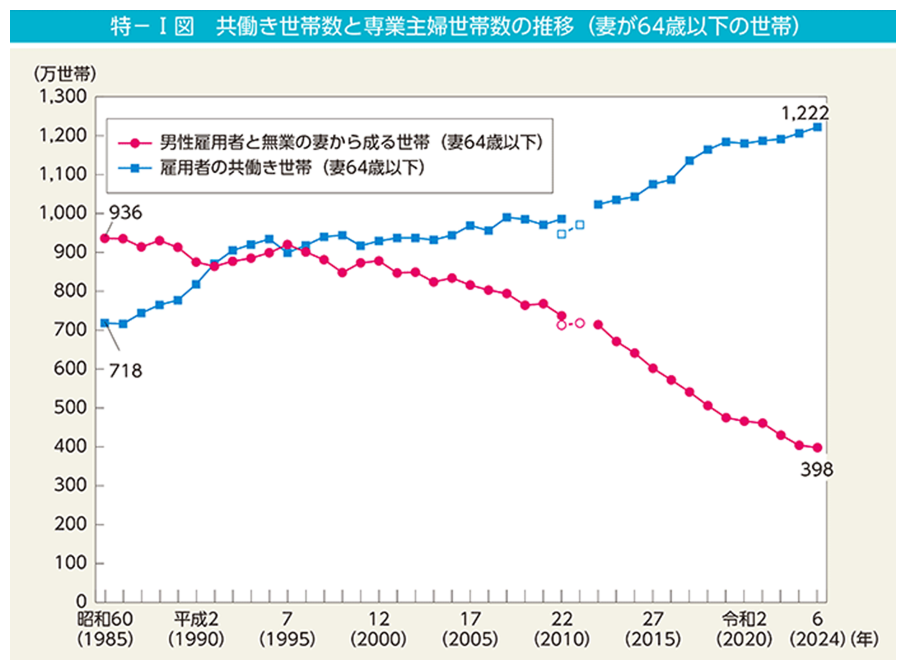

以下は共働き世帯数と専業主婦世帯数の推移です。

出典)内閣府 男女共同参画局「男女共同参画白書 令和7年度版」

出典)内閣府 男女共同参画局「男女共同参画白書 令和7年度版」

共働き世帯は増加傾向が続いているのに対し、専業主婦世帯は大きく減少していることがわかります。

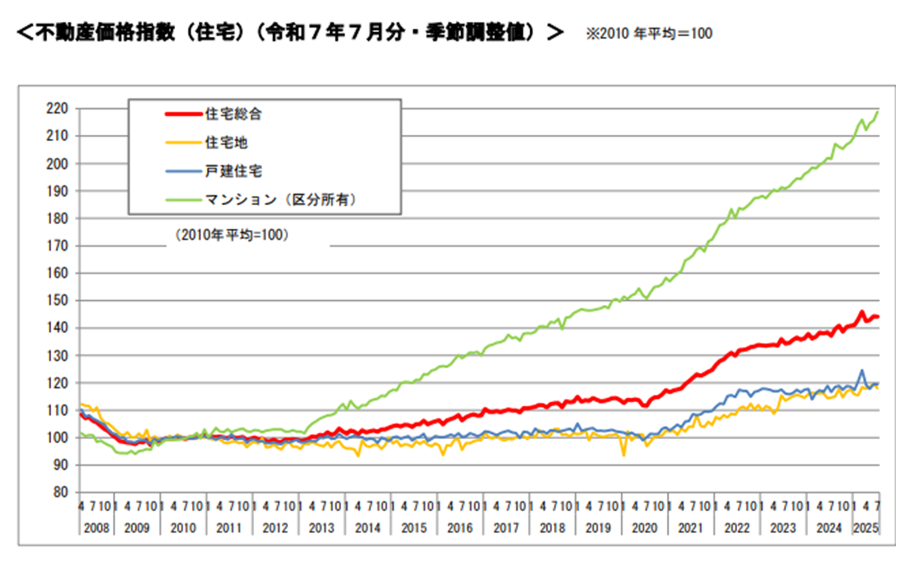

また、以下は不動産価格指数の推移です。不動産価格指数とは、不動産価格の動向を指数化したものです。

出典)国土交通省「不動産価格指数(令和7年7月・令和7年第2四半期分)」

出典)国土交通省「不動産価格指数(令和7年7月・令和7年第2四半期分)」

不動産価格は上昇傾向が続いており、特にマンションは2010年比で2倍を超える水準まで上昇しています。

住宅価格が高騰する中、単独ローンでは希望条件に合った物件を取得するのが難しくなっています。しかし、ペアローンなら借入可能額を増やすことが可能です。夫婦で借りることで希望条件に近づける点が、若い共働き世帯の支持を集めていると考えられます。

ペアローンのメリット

ペアローンには、単独ローンでは得られないメリットがあります。具体的な内容を確認していきましょう。

単独ローンより借入可能額を増やすことができる

先述のとおり、ペアローンは共働きの夫婦がそれぞれ住宅ローンを組むため、単独ローンよりも借入可能額を増やすことが可能です。希望の間取りや立地条件をあきらめずに済むのは、ペアローンの大きなメリットといえます。

夫婦がそれぞれ住宅ローン控除を受けられる

住宅ローン控除とは、住宅ローンを組んで住宅の新築・取得をした場合に、ローン年末残高の0.7%を所得税(一部、翌年の住民税)から最大13年間控除する制度です。

ペアローンでは2本のローンを契約し、夫婦がそれぞれ住宅ローン控除を受けられます。そのため、単独ローンよりも所得税や住民税の負担軽減が期待できます。

夫婦がそれぞれ団体信用生命保険に加入できる

団体信用生命保険(団信)とは、住宅ローン契約者が死亡または所定の高度障害状態となった場合、ローン残債が保険金で完済される保険です。

ペアローンでは、夫婦がそれぞれ団信に加入できます。例えば、ローン返済中に妻が亡くなった場合、妻のローンは団信で完済されます。妻のローンを夫が返済する必要はありません。

ペアローンのデメリット

ペアローンは先程紹介したメリットがある一方で、特有のデメリット・リスクも存在します。利用前に必ず確認しておきましょう。

単独ローンよりも諸費用がかかる

ペアローンはローン契約が2本となり、事務手数料や保証料、登記費用、印紙税などの諸費用がそれぞれ発生します。そのため、単独ローンに比べて諸費用の負担が増えることになります。

諸費用の内容や金額は金融機関によって異なるため、どのような費用がいくらかかるのかを事前に把握しておくことが重要です。

配偶者に万が一のことがあっても自分のローン返済は残る

単独ローンや収入合算では、契約者に万が一のことがあれば、団信の保険金でローンは完済されます。一方、ペアローンで配偶者に万が一のことがあった場合、配偶者のローンは団信で完済されますが、自分のローン返済はそのまま残ります。

ペアローンを利用するなら、夫婦のどちらか一方が死亡・高度障害状態となってもローン返済を続けられるかを検討する必要があるでしょう。

収入減少により返済が苦しくなるリスクがある

ペアローンでは、夫婦のどちらか一方の収入が大きく減少した場合に返済が苦しくなるかもしれません。通常はお互いに連帯保証人となるため、夫婦の一方が返済できなくなれば、1人で2人分の返済義務を負うことになります。

離婚時にトラブルになるリスクがある

ペアローンの返済中に離婚することになった場合、ローン返済や物件の所有権をどうするかを話し合って決める必要があります。「離婚後もローン返済を続ける」「物件を売却してローンを完済する」などの選択肢がありますが、合意できなければトラブルになるリスクがあります。

贈与税が発生する可能性がある

例えば、ペアローンの負担割合と所有権の割合に差があったり、配偶者のローンを繰り上げ返済したりすると、夫婦間で贈与があったと判断され、贈与税がかかる可能性があります。贈与税がかかるか判断できない場合は、金融機関や税理士などの専門家に相談しましょう。

共働き世帯がペアローンを利用する際の注意点

ペアローンは取得する住宅の選択肢を広げてくれますが、デメリットやリスクもあるため、慎重な判断が求められます。ここでは、利用前に確認しておきたいポイントを紹介します。

夫婦で話し合い無理のない返済計画を立てる

まずは、ペアローンの利用について夫婦で十分に話し合うことが重要です。デメリットやリスクも理解したうえで、「ペアローンを利用する」という結論になった場合は無理のない返済計画を立てましょう。

諸費用も含めて返済シミュレーションを行う

ペアローンの返済計画を立てる際は、諸費用も含めて返済シミュレーションを行うのが有効です。住宅ローンの返済は、数十年の長期にわたって続きます。収入減少の可能性なども考慮しながら、無理なく返済を続けられる借入額を見極めましょう。

連生型の団信も視野に入れる

連生型の団信とは、ペアローンでどちらかに万が一のことがあった場合、夫婦ともにローン残債がゼロになる団信です。連生型の団信であれば、万が一のときにローンが残るデメリットを解消できます。一部の金融機関では、連生型の団信を取り扱っています。

ただし、一般的な団信に比べて金利が上乗せされるのが一般的です。返済額への影響を試算したうえで、利用すべきかを判断するとよいでしょう。

まとめ

夫婦ともに安定収入がある場合、ペアローンは理想の住宅を手に入れるための有力な手段となります。ただし、単独ローンとは異なるリスクもあるため、慎重な判断が求められます。利用する場合は夫婦で十分に話し合い、シミュレーションも行ったうえで無理のない返済計画を立てましょう。

「返済負担や所有権の割合をどうするか」「万が一への備えをどうするか」など、判断に迷う場合は専門家のアドバイスを受けながら検討するのも一案です。『トラノコ保険サービス』では、ライフプランに合わせた住宅ローン計画や将来のお金の不安について、経験豊富なファイナンシャルプランナーに無料で相談できます。オンラインでも対面でも相談でき、無理な勧誘は一切ありませんので、ぜひ気軽に相談してみると良いでしょう。