2026年1月から自動車保険が値上げへ その理由と保険料を節約する方法を解説

公開日: 最終更新日:

2026年1月から、大手損保会社において自動車保険が値上げされる予定です。2025年1月にも保険料水準の見直しが実施されており、2年連続の値上げとなります。自動車保険料の値上げが続いている背景には、どのような理由があるのでしょうか。

この記事では、自動車保険料が引き上げられる理由と保険料を節約する方法を解説します。

コンテンツ

2026年1月から自動車保険が6~7.5%値上げ

大手損害保険3社は、2026年1月から自動車保険料を平均6~7.5%引き上げると発表しています。また、一部の損害保険会社では、2025年10月に自動車保険料が平均8.5%引き上げられています。3年連続で保険料水準を見直す損害保険会社もあるなど、自動車保険の値上げが続いています。

契約期間中の保険料に影響はありませんが、契約更新時に負担が増える可能性があります。改定率は保険会社や車種、車の用途などによって異なるため、契約更新前に確認しておくことが重要です。

自動車保険料が引き上げられる理由

2026年の自動車保険の値上げは、単なる一時的な動きではなく、近年続いてきた社会環境の変化が積み重なった結果といえます。ここでは、保険料上昇につながっている主な4つの要因を確認していきましょう。

物価上昇による修理費の増加

近年の物価高に伴い、自動車の修理費も上昇しています。塗料や金属部品、ガラスなど、修理に必要な材料コストが全体的に高騰しているからです。

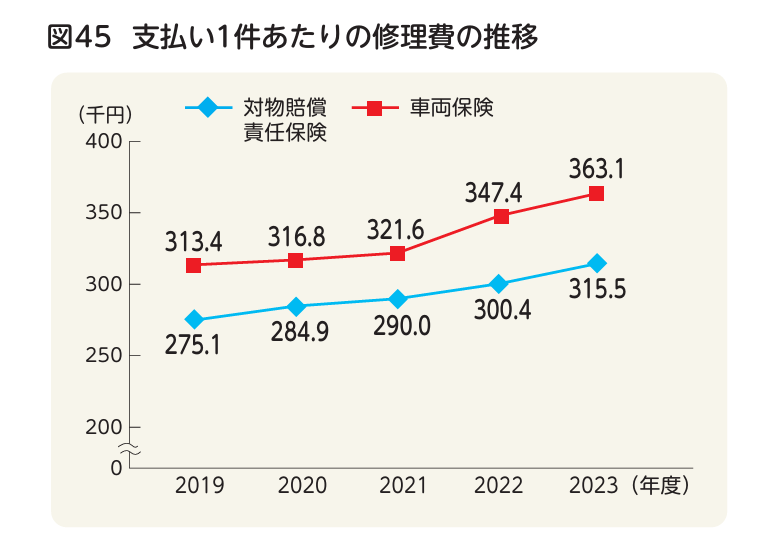

損害保険料率算出機構の「2024年度 自動車保険の概況」によると、保険金支払い1件あたりの修理費は上昇傾向にあります。

出典:損害保険料率算出機構「2024年度 自動車保険の概況」

出典:損害保険料率算出機構「2024年度 自動車保険の概況」

自動車保険で支払われる保険金のうち、対物賠償責任保険では約5割、車両保険では約8割を修理費(部品費・工賃・塗装費など)が占めています。修理費が増加すれば、保険金の支払額も大きく膨らみます。こうした増加分を保険会社が負担し続けることは難しいため、保険料の改定につながっています。

車両の高性能化による部品価格の上昇

近年は衝突被害軽減ブレーキなど、安全運転をサポートするシステムを搭載した自動車の普及が進んでいます。これらの部品は比較的高額で、修理時の交換コストが大きくなる傾向にあります。

安全性は高まるものの、部品価格の上昇は保険金の支払い増加につながるため、結果として自動車保険料上昇の一因となっています。

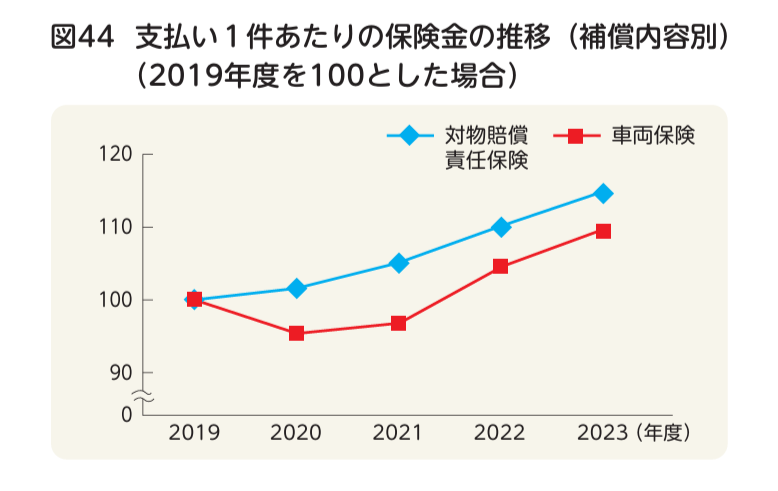

自然災害の増加

台風や豪雨、大雪、雹(ひょう)など自然災害の発生件数は増加傾向にあります。

自然災害による影響が特に大きいのが車両保険です。2020年および2021年は大規模な自然災害が少なかったため、1件あたりの保険金は比較的低くなっています。一方で、2019年は大規模な台風、2022年および2023年は雹などの影響で保険金は高く推移しています。

出典:損害保険料率算出機構「2024年度 自動車保険の概況」

出典:損害保険料率算出機構「2024年度 自動車保険の概況」

自然災害により保険金の支払いが増えると保険会社の収益を圧迫するため、保険料の値上げにつながります。

人件費の増加

自動車整備工場では、人手不足を背景に人件費が増加しています。自動車整備士の有効求人倍率は5倍を超える水準まで上昇しており、人手不足が深刻化しています。人件費の増加は修理費に反映されるため、結果として自動車保険料の値上がりにつながります。

自動車保険料を節約する方法

自動車保険の値上げが避けられない状況でも、契約内容を見直すことで保険料を抑えることは可能です。ここでは、保険料の節約に役立つ代表的な見直しポイントを紹介します。

運転者の範囲と年齢条件を見直す

自動車保険は、車を運転する人の範囲や年齢条件に応じて保険料が変わります。

運転者の範囲は、基本的に「限定なし」「家族限定」「本人・配偶者限定」「本人限定」の順に保険料が安くなる仕組みです。自分しか運転しないにもかかわらず「限定なし」になっている場合、「本人限定」にすることで保険料が安くなるかもしれません。

また、年齢条件は「限定なし」「21歳以上」「26歳以上」「35歳以上」の順に保険料が安くなります(年齢区分は保険会社によって異なる)。

契約更新前に、あらためて運転者の範囲と年齢条件が適切かを見直してみるとよいでしょう。

車両保険を見直す

車両保険は、事故や自然災害などで損害が生じたときに保険金を受け取ることができますが、保険料に占める割合が高い傾向にあります。補償内容を見直せば、保険料が大きく下がるかもしれません。具体的には、以下のような方法が考えられます。

- 免責金額(自己負担額)を高めに設定する

- 一般型からエコノミー型に変更する

- 車両保険を外す

車両保険の免責金額とは、損害額のうち契約者が自己負担する金額のことです。事故で修理費用が50万円かかり、免責金額が10万円の場合、保険金として40万円(50万円-10万円)が支払われます。免責金額が0円なら自己負担は生じませんが、その分保険料は高くなります。

エコノミー型は補償範囲が限定されますが、その分保険料を抑えることが可能です。預貯金で修理費をカバーできるなら、車両保険に入らないのも選択肢といえます。

搭乗者傷害保険の必要性を検討する

搭乗者傷害保険とは、契約車両に乗っている人(運転者を含む)が死亡・ケガをしたときに、契約時に定めた金額が補償されるものです。ただし、契約車両に搭乗中の死亡・ケガについては人身傷害保険でも補償を受けることができます。両者の違いは以下のとおりです。

- 搭乗者傷害保険:あらかじめ決められた金額が支払われる

- 人身傷害保険:保険金額を上限として実際の損失額が支払われる

人身傷害保険に加入していれば、最低限の補償は確保できるため、「搭乗者傷害保険は不要」という考え方もあります。補償と保険料とのバランスを考慮して検討するとよいでしょう。

不要な特約を解約する

自動車保険の契約内容を一度も見直していない場合、不要な特約が付いたままになっているかもしれません。

例えば、家族と2台以上の車を所有している場合、個人賠償責任特約や弁護士費用特約などは、1台契約すれば家族もまとめて補償を受けることができます。補償が重複している可能性がある場合は、加入中の保険会社に相談してみましょう。

ダイレクト型の保険を選ぶ

自動車保険は、インターネットを通じて損害保険会社と直接契約する「ダイレクト型」と、代理店経由で契約する「代理店型」に分けられます。

ダイレクト型は商品選びや契約手続きを自分で行う必要がありますが、代理店に比べて維持管理コストがかからないため、その分保険料が安い傾向にあります。

保険料を少しでも安くしたい場合は、ダイレクト型の自動車保険を選ぶのがおすすめです。

割引制度を活用する

自動車保険は、損害保険会社によってはさまざまな割引制度が用意されています。

ダイレクト型の場合、インターネット経由で申し込みをすると保険料が割引される「インターネット割引」が適用されることが多いです。その他は早期契約割引、保険証券不発行割引、無事故割引、ゴールド免許割引などが代表的です。

契約前に、利用できる割引制度がないかチェックしてみましょう。

保険料を一括払いにする

自動車保険料の支払方法は、「月払い」と「一括払い(年払い)」の2種類があります。1年間の支払総額は、一括払いのほうが安くなるのが一般的です。一度にまとまった支出が生じますが、トータルのコストを少しでも抑えたい場合は一括払いを選択しましょう。

関連記事:自動車保険の見直しのタイミングは?確認しておきたいポイントと注意点を解説

まとめ

2026年1月からの自動車保険料値上げは、物価高や部品価格の上昇、自然災害の増加、人件費の高騰など、複数の要因が重なった結果です。家計には負担増となりますが、契約内容を見直すことで保険料を抑える余地は十分にあります。運転者の範囲や年齢条件、車両保険、特約、保険料の支払方法など、現在の契約内容を一つずつ見直してみましょう。

少しでも保険料を節約したい場合は、他社の保険に乗り換えるのも選択肢の一つです。『トラノコ保険サービス 自動車保険見積り』を利用すれば、パソコンやスマホから簡単に見積もりをとることができます。保険料を確認し、最適なプランを見つけましょう。