転職すると住民税はどうなる?退職時に必要な手続きや納付方法をわかりやすく解説

公開日: 最終更新日:

会社員は給与天引きで住民税を納めているため、普段は自分で手続きする必要はありません。しかし、転職時には納付方法が変わる可能性があります。転職を検討している場合は、住民税の取り扱いについて理解しておくことが大切です。

今回は、退職・転職時に必要な住民税の手続きと納付方法について詳しく解説します。

コンテンツ

住民税の基礎知識

住民税とは、地方自治体が行政サービスの活動費に充てるために、その地域に住む個人から徴収する地方税です。毎年1月1日時点で市町村に住所がある人に対して課税されます。徴収された税金は公共施設や上下水道、ごみ処理、学校教育などに使われます。

住民税は「道府県民税(東京都は都民税)」と「市町村民税(東京23区は特別区民税)」がありますが、一括して市町村に納めることになっています。

住民税の計算方法

住民税の計算方法は、「所得割」と「均等割」の2つがあります。

- 所得割:所得に応じた負担を求めるもの

- 均等割:所得にかかわらず定額の負担を求めるもの

所得割の税率は10%で、税額は「前年分(1月1日~12月31日)の所得金額×10%」で計算します。均等割の税額は、所得にかかわらず5,000円(道府県民税1,500円、市町村民税3,500円)です。

所得割と均等割の合計額が、納めるべき住民税額となります。

住民税は、あくまでも前年の所得に応じてかかる税金です。転職によって年収が上がれば、翌年の住民税額は高くなるでしょう。一方で、転職までにブランク期間があり、収入が下がれば、その分翌年の住民税額は安くなります。

住民税の納付方法は2種類

住民税の納付方法は、「特別徴収」と「普通徴収」の2種類があります。

特別徴収とは、会社が従業員から住民税を徴収して市町村へ納める方法です。1年分の住民税額を12回に分割し、毎月の給与から天引きされます。会社が代わりに納税してくれるため、従業員が自分で手続きする必要はありません。原則として、会社員には特別徴収が適用されます。

普通徴収とは、自分で住民税を納める方法です。市町村から届く納税通知書に従って納付手続きを行います。普通徴収は、確定申告を行う自営業者などに適用されます。

転職先が決まっていれば特別徴収を継続できる

すでに転職先が決まっている場合は、所定の手続きを行うことで、転職後も特別徴収の継続が可能です。新しい職場で住民税が給与から天引きされるため、自分で納付する必要はありません。

すでに転職先が決まっている場合は、所定の手続きを行うことで、転職後も特別徴収の継続が可能です。新しい職場で住民税が給与から天引きされるため、自分で納付する必要はありません。

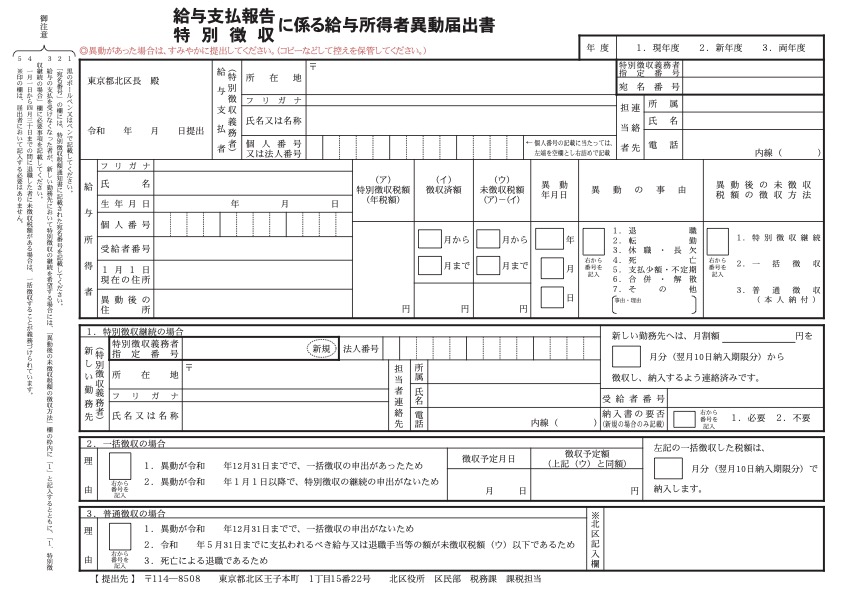

転職前の会社で「給与所得者移動届出書」を発行してもらう

特別徴収の継続を希望する場合は、転職前の会社で「給与所得者移動届出書」を発行してもらいましょう。

転職前の会社だけでなく、新しい勤務先の情報も記載する必要があります。「給与支払者」欄は転職前、「新しい勤務先」欄は転職先の会社で記入してもらい、転職先から市町村に提出してもらうのが一般的です。

給与所得者移動届出書は、退職月の翌月10日までに市町村へ提出しなくてはなりません。そのため、スケジュールに余裕をもって発行を依頼しておくことが大切です。

転職先が決まっていない場合の住民税の納付方法

住民税は前年分の所得に対して課税され、翌年6月から支払いがスタートします。転職先が決まっていない場合は、退職日に応じて未徴収分の住民税を納付しなくてはなりません。ここでは、退職日ごとの住民税の納付方法を紹介します。

なお、転職先が決まっていても、退職から入社まで日が空く場合はこちらに該当します。

1~5月に退職する場合

退職日が1~5月の場合は、会社が未徴収分の住民税を最後の給与や退職金から一括徴収します。

例えば、退職日が2023年3月の場合、2023年3~5月分から天引き予定だった住民税の合計額が、2023年3月分の給与から一括で差し引かれます。退職日によってはまとまった額の住民税が天引きされ、手取り額が減ってしまう可能性があるので注意しましょう。

6~12月に退職する場合

退職日が6~12月の場合、退職月までは住民税の特別徴収が可能です。翌月分以降については、以下2つの納付方法から選択できます。

- 会社に翌年5月までの住民税を一括徴収してもらう

- 普通徴収にして自分で住民税を納付する

一括徴収は本人に代わって会社が納付手続きを行うため、手間がかかりません。一方で、翌年5月までの住民税が最後の給与や退職金から一括で差し引かれるため、手取り額が大幅に減る恐れがあります。

普通徴収を選択する場合は、市町村から納税通知書が届き、同封されている納付書で納めることになります。

普通徴収では年4回に分けて納付するため、一括徴収に比べると1回あたりの納付額を抑えられるでしょう。ただし、金融機関やコンビニなどに出向き、自分で納付手続きを行う必要があります。

なお、再就職先が決まった場合は、新しい職場に申し出ることで普通徴収から特別徴収への切り替えが可能です。

転職時の住民税に関するよくある質問

会社員は自分で住民税の手続きを行う機会が少ないため、転職時にはさまざまな疑問が出てくるでしょう。ここでは、転職時の住民税について理解を深めるために、よくある質問を3つ紹介します。

転職先で住民税が天引きされない理由は?

転職先で住民税が天引きされていない場合は、以下3つの理由が考えられます。

- 給与所得者移動届出書を提出していない

- 退職前の会社で一括徴収されている

- 前年に所得がない

転職先でも住民税の特別徴収を継続するには、退職月の翌月までに給与所得者移動届出書を自治体に提出する必要があります。転職前の会社に発行を依頼しておかないと、転職先で特別徴収は継続されません。

1~5月に退職した場合は、5月分までの住民税は退職月の給与から一括徴収されています。そのため、6月分の給与までは天引きされません。退職日が6~12月の場合は、転職前の会社で翌年5月分までの住民税が一括徴収されている可能性があります。

また、住民税は前年分の所得に対して課税されます。前年に所得がない場合は、住民税がかからず天引きされません。

転職で住民税の二重払いは発生しないのか?

基本的に、転職前と転職後の職場で住民税の二重払いが発生することはありません。

退職日が1~5月なら、転職前の会社で5月分までが一括徴収され、転職先で特別徴収が始まるのは6月分からです。退職日が6~12月の場合は、「給与所得者移動届出書」を提出することで転職先や市町村に情報が引き継がれます。

また、住民税は1月1日時点で住所のある市町村から課税される税金です。転職のために引っ越しをしても、新しい住所地の市町村から課税されることはありません。

万が一二重払いが発生しても、納めすぎた住民税は返金されます。市町村が重複して納付されていることを確認し、還付通知書が送付された後、本人の銀行口座に振り込まれます。

住民税の納付が遅れるとどうなる?

住民税の納付が遅れると、納期限の翌日から納付日までの期間に応じて延滞金が加算されます。2022年4月1日以降、延滞金は納期限の翌日から1か月間は年2.4%、その後は年8.7%の割合でかかります。

例えば、6月30日納期限の住民税50,600円を11月19日に支払った場合の延滞金は以下の通りです。

①50,000円(1,000円未満切り捨て)×0.024×31日÷365日

②50,000円×0.087×111日÷365日

延滞金:①+②=1,424.794…→1,400円(100円未満切り捨て)

退職時に納付方法を普通徴収に切り替えた場合は、給与天引きではなくなります。納期限を把握しておかないと、住民税の納付が遅れる可能性があるので注意しましょう。

まとめ

転職時には、状況に応じて住民税の手続きを行う必要があります。最後の給与から一括徴収される場合は、手取り額の減少により、手元資金が不足しないように注意することが大切です。再就職するタイミングによっては、自分で住民税を納めることになるかもしれません。

転職時に住民税で困ることがないように、あらかじめ納付方法を理解しておきましょう。