ふるさと納税の寄附金が控除されているか調べる方法は?正しく控除されないケースも解説

公開日: 最終更新日:

ふるさと納税は、その年に納めた寄付金額のうち2,000円を超える部分が後から戻ってくる制度です。寄付先の自治体から寄付金額に応じた返礼品がもらえるため、おトクさを求めて利用している方も多いでしょう。

しかし、ふるさと納税の還付が受けられるのは寄付した年の翌年です。さらに所得税は還付金、住民税は減額という異なる形で戻ってくるため、何らかの原因で控除されていなくても気付きにくい点には注意が必要です。

本記事では、ふるさと納税の寄附金控除が正しくされているか確認する方法と、正しく控除されないケースについて解説します。ふるさと納税で寄附した金額が本当に控除されているか心配な方は、ぜひこのタイミングにチェックしてみてください。

コンテンツ

ふるさと納税の控除額は「住民税決定通知書」でチェックしよう

ふるさと納税で控除される金額は、寄附した年の翌年6月頃に届く「住民税決定通知書」で確認できます。住民税決定通知書とは、その年に納める住民税額とその根拠となる明細が記された書類です。住民税決定通知書は、会社員の方であれば勤務先から、個人事業主の方であればお住いの自治体から送付されます。

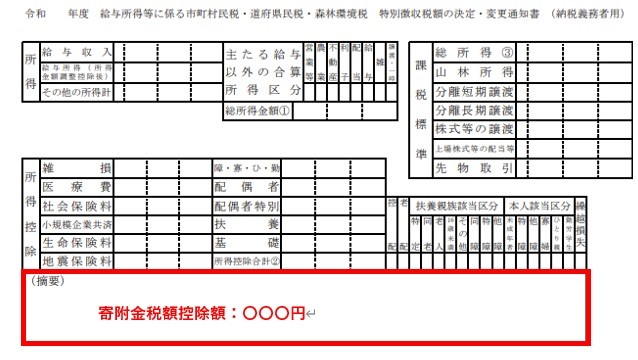

ふるさと納税で控除される金額は、住民税決定通知書の摘要欄に「寄附金税額控除額」として記載されることが一般的です。市町村民税と道府県民税に分かれて金額が記載されている場合は、合算した金額で確認しましょう。

● 住民税決定通知書のサンプル

出典:総務省「第三号様式別表(用紙日本産業規格B4)(第二条関係)」

ふるさと納税の手続き方法には、「ワンストップ特例制度※」を利用する方法と、確定申告する方法の2つがあり、それぞれ次のように控除額の計算方法が異なります。

※ワンストップ特例制度

会社員など本来確定申告が必要ない方で、ふるさと納税先の自治体数が5つ以内の場合に利用できる制度。この制度の申請をした場合、原則として確定申告が不要となる。

ワンストップ特例制度を利用した場合

ふるさと納税のワンストップ特例制度を利用した場合、控除はすべて住民税から行われます。所得税の還付はありません。この場合、住民税決定通知書には寄附金額から2,000円を引いた金額が記載されます。

● 住民税決定通知書に記載される金額(ワンストップ特例制度を利用した場合)

ふるさと納税で寄附した金額 - 2,000円

例えばふるさと納税で3万円を寄付した場合、3万円から2,000円を引いた2万8,000円が摘要欄に記載されます。

【計算式】

3万円 - 2,000円 = 2万8,000円

確定申告した場合

年末調整がある会社員でも、医療費控除や住宅ローン控除の手続きのために確定申告が必要な方もいるでしょう。そのような方は、ふるさと納税を確定申告で手続きする必要があります。

ふるさと納税の手続きを確定申告で行った場合、まず所得税から所定の金額が還付され、残りが住民税から減額されます。住民税決定通知書には次の金額が記載されます。

● 住民税決定通知書に記載される金額(確定申告した場合)

(寄附金額-2,000円)- 所得税の控除額※

※(寄附金額-2,000円)×所得税率

例えばふるさと納税で3万円を寄付した場合、所得税率が10%の方であれば所得税の控除額は2,800円となるため、住民税決定通知書に記載される金額は約2万5, 200円となります。

【計算式】

(3万円 - 2,000円) -{(3万円-2,000円)×10%)}= 2万5,200円

このように、ワンストップ特例制度を利用した場合と確定申告した場合の合計控除額は2万8,000円と同額ですが、住民税決定通知書に記載される金額が異なります。控除額をチェックする際は、住民税のみから減額されているのか、所得税と住民税から減額されているのか間違わないようにしましょう。

なお、上記の計算例は概算金額です。住民税決定通知書に記載されている金額とおおよそ合っていれば、正しく控除されると考えてよいでしょう。

住民税決定通知書の摘要欄に寄附金税額控除額の記載がない場合は、お住いの自治体や所轄の税務署に確認しましょう。住民税決定通知書の「税額控除額⑤」でも確認できますが、この欄には調整控除※や住宅ローン控除の金額も含まれるため計算が複雑になる可能性があります。

※調整控除

所得税と住民税の人的控除(基礎控除や配偶者控除など)の差による税負担を減らすための調整

ふるさと納税については、こちらの記事で詳しく解説しているので合わせてチェックしてみてください。

関連記事:ふるさと納税のメリットとデメリットを知ろう。活用方法を詳しく解説

ふるさと納税の税額控除が不十分なケース

ふるさと納税の手続きをしたにもかかわらず、住民税や所得税から想定している金額が控除されていない場合、次のような原因が考えられます。ご自身に当てはまる事例がないかチェックしてみましょう。

ふるさと納税の控除がされていない場合

ふるさと納税の手続きをしたのに、控除そのものがされていない場合はワンストップ特例制度が無効になっている可能性があります。主に次のようなケースが該当します。

● ケース1:ワンストップ特例の申請後に確定申告した

ワンストップ特例制度を申請しても、その年の確定申告をするとワンストップ特例は無効になります。その場合、確定申告の際に【ふるさと納税額-2,000円】を「寄附金控除額」として計算する必要があります。

国税庁によると、ワンストップ特例の申請後に寄附金控除額を計算せず確定申告をして控除が受けられないケースはよく見られるそうです。もし確定申告でこの手続きが漏れていた場合は、正しい内容に修正(更生の請求)することで控除が受けられます。

更生の請求ができるのは、対象となる年の確定申告期限から5年以内です。例えば、2024年分の確定申告であれば、申告期限である2025年3月17日から5年以内の請求が可能です。

直近の2024年分だけでなく、それ以前の年にふるさと納税している方は過去分も含めてチェックしてみましょう。

参考:国税庁「ふるさと納税に係る更正の請求書の作成例」

● ケース2:6団体以上へ寄付している

その年にふるさと納税した団体数が6以上になると、ワンストップ特例の申請は無効になります。そのような場合は、確定申告で手続き(寄附金控除額を計算・申告)することで控除が受けられます。

確定申告の期限は翌年の3月15日(2024年分は2025年3月17日)ですが、本ケースに該当する方で確定申告をしていない場合は、できるだけ早く手続きしましょう。

ふるさと納税の寄付金額より税額控除の金額が少ない場合

ふるさと納税の控除はされているものの、その金額が「寄附金額-2,000円」より少ない場合、控除上限額を超えて寄付しているケースが考えられます。控除上限額は、寄附した人の所得や家族構成などによって異なります。

ご自身の控除上限額の目安を確認して寄附する金額を決めている方もいると思いますが、前年の所得をもとに上限額を試算した場合、当年の給与金額や所得控除の金額が増減していれば上限額が変わっている可能性があります。

例えば、前年と給与金額が変わっていなくても、配偶者控除や扶養控除の対象となる家族が増えた場合は控除上限額が前年より少なくなります。すでに控除上限額を超えて寄付した金額は戻ってこないので、次回から控除上限額を超えないよう工夫しましょう。前年から年収や家族構成が変わる可能性がある場合は、それを見越して控除上限額を試算するか、控除上限額より少なめの金額で寄附すると安全です。

まとめ

ふるさと納税の還付は翌年に戻ってくるため、返礼品を受け取っただけで満足せず、正しく控除されているか確認することが大切です。特に会社員の方でワンストップ特例制度の申請をした場合、無効になっていないか注意する必要があります。ふるさと納税を有効活用するために、毎年6月頃に送られてくる住民税決定通知書で忘れずにチェックしましょう。