扶養内で働ける年収はいくらまで?年収の壁や扶養に入るメリット・デメリットをわかりやすく解説

公開日: 最終更新日:

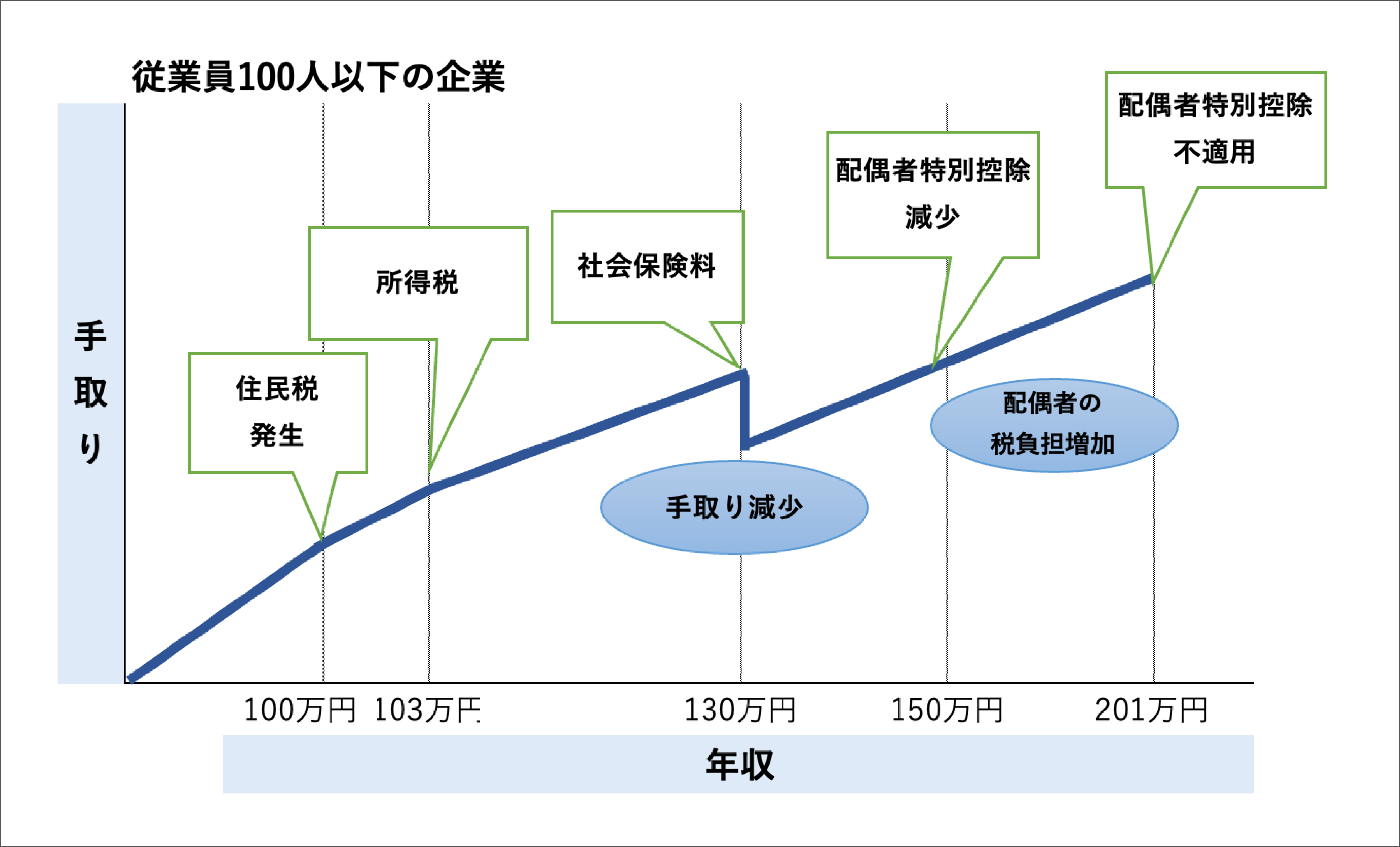

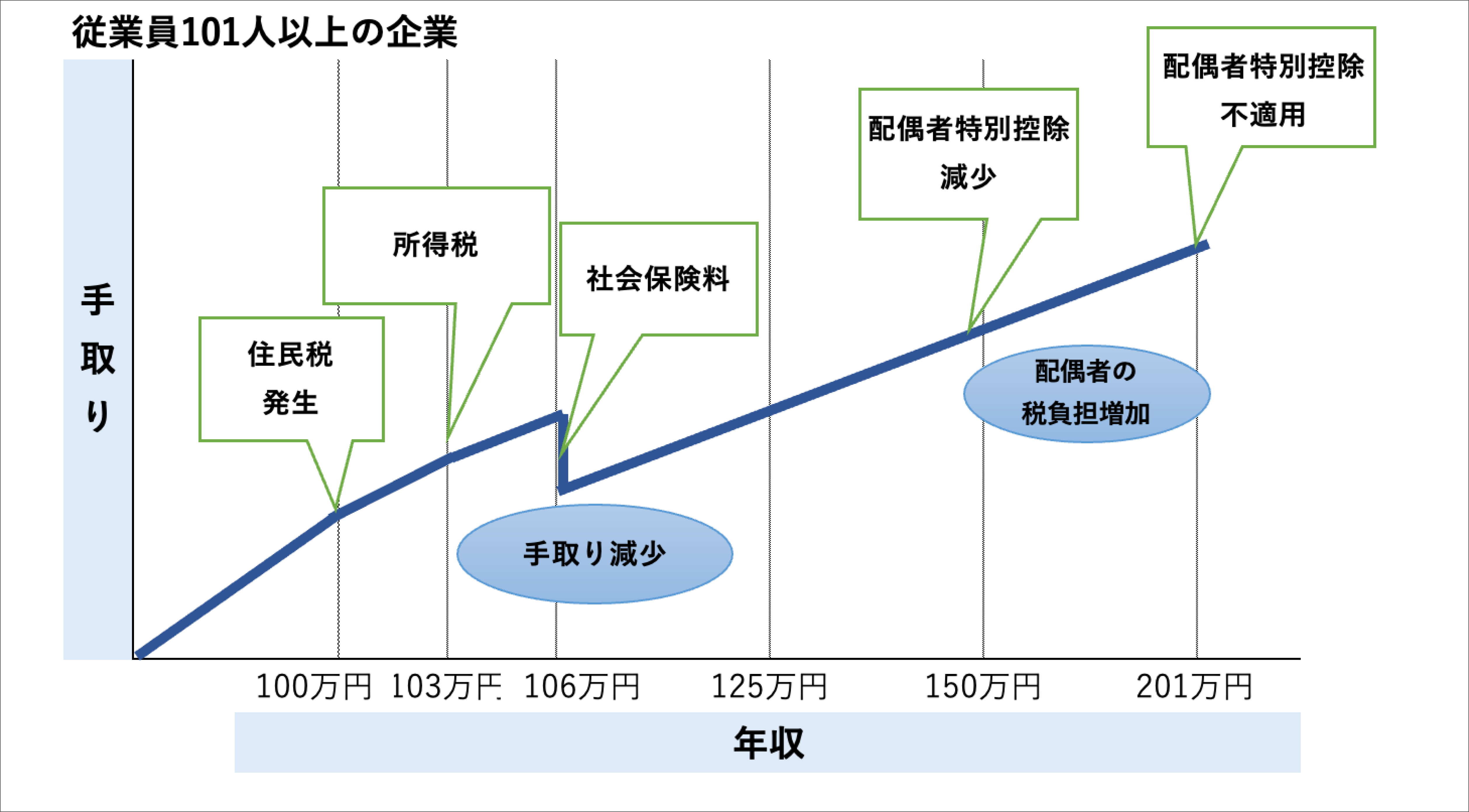

みなさんの中には、配偶者の扶養に入ることを検討している方もいらっしゃると思いますが、扶養内で働くためには年収などの要件を満たす必要があります。年収と扶養内で働く場合の手取りの関係は、概ね以下の図のような形となります。

この記事では、扶養の種類とそれぞれの要件を解説したうえで、扶養に深い関係がある「年収の壁」の意味、扶養内で働くメリット・デメリットについて紹介します。扶養の仕組みや、扶養内で働ける年収がいくらまでか知りたい方は、ぜひ参考にしてみてください。

それでは、詳しく見て行きましょう。

コンテンツ

扶養には2つの種類がある

扶養には「社会保険上の扶養」と「税法上の扶養」があることをご存知でしょうか。それぞれの概要や要件について見ていきましょう。

社会保険上の扶養

社会保険上の扶養とは、扶養する家族が会社員・公務員で厚生年金保険に加入している場合に、扶養される家族が保険料を負担せずに健康保険や国民年金に加入できる仕組みのことです。

社会保険上の扶養に入ると、扶養する家族と同じ健康保険に加入することになり、病気・ケガの治療時や、死亡時などに給付が受けられます。また国民年金の種類は「第3号被保険者」に切り替わります。

※参考:第3号被保険者

社会保険上の被扶養者(扶養される側)となる要件と収入基準は下表のとおりです。

● 被扶養者(扶養される側)となる要件と収入基準

| 要件 | 収入基準 |

| (1)被保険者の父母(養父母を含む)、祖父母、 配偶者(事実婚を含む)、子、孫、兄弟姉妹で、 主として被保険者に生計を維持されている人※1 (2)被保険者と同一の世帯 【イ】被保険者の三親等以内の親族((1)に該当する人以外) |

次の要件すべてに当てはまること

(被保険者と同一世帯に属している場合) (1)扶養の対象となる人の年間収入が (2)被保険者の年間収入の2分の1未満6年間 |

※1原則同居は要件に含まれない

※2ただし、後期高齢者医療制度の被保険者等である人は除く

※3 60歳以上または障害厚生年金を受けられる程度の障がい者の場合は180万円未満

【出典】全国健康保険協会「被扶養者とは」

税法上の扶養

税法上の扶養とは、扶養している家族がいる場合に所得税や住民税の基礎となる「所得」から一定額を差し引ける仕組みです。所得税や住民税は所得(収入から必要経費を引いた金額)をもとに課税されるので、税法上の扶養に入ることで、間接的に税負担を抑える効果があります。

ここでは、扶養している配偶者がいる場合に受けられる「配偶者控除」や「配偶者特別控除」について見ていきましょう。なお、これらの控除を受けるためには、納税者(扶養する側)と配偶者(扶養される側)それぞれに、以下の要件が設けられています。

● 配偶者控除の要件

| 納税者(扶養する側)の要件 | 配偶者(扶養される側)の要件 |

| 合計所得金額が 1,000万円以下であること |

次の要件すべてに当てはまること

(1)民法の規定による配偶者であること |

上表の配偶者の要件である「合計所得金額が48万円以下」とは、扶養される側に所得税がかかっていないことを意味します。また社会保険上の扶養と異なり、事実婚の配偶者は配偶者控除を受けられません。(後述する配偶者特別控除も同様)

配偶者控除の控除額は、納税者(扶養する側)の合計所得金額に応じて以下のとおり定められています。

● 配偶者控除の金額(控除対象配偶者が70歳未満の場合)

| 納税者(扶養する側)の合計所得金額 | 控除額 | |

| 所得税 | 住民税 | |

| 900万円以下 | 38万円 | 33万円 |

| 900万円超950万円以下 | 26万円 | 22万円 |

| 50万円超1,000万円以下 | 13万円 | 11万円 |

【出典】国税庁「No.1191 配偶者控除」、広島市「01 個人市民税の課税のしくみ」

また配偶者控除を受けられない方でも、以下の要件を満たす場合は配偶者特別控除が受けられます。ただし、これはあくまで納税者(扶養する側)の税負担が軽減される仕組みであり、配偶者(扶養される側)の所得税や住民税がかかる点は留意しておきましょう。

● 配偶者特別控除の要件

| 納税者(扶養する側)の要件 | 配偶者(扶養される側)の要件 |

| 合計所得金額が 1,000万円以下であること |

(1)次の要件すべてに当てはまること

【イ】民法の規定による配偶者であること(事実婚は対象外) (2)配偶者特別控除を受けていないこと (3)給与所得や公的年金等の源泉徴収を受けていないこと |

配偶者特別控除の控除額は所得税で最高38万円、住民税で最高33万円です。納税者と配偶者の合計所得金額に応じて下表のとおり定められています。なお所得税と住民税の控除額は若干異なるので、ここでは所得税の控除額を紹介します。住民税の控除額が知りたい方は、お住いの市区町村のウェブサイトで確認しましょう。

● 配偶者特別控除の金額(所得税)

| 納税者(扶養する側)の合計所得金額 | ||||

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

||

| 配偶者(扶養される側)の 合計所得金額 |

48万円超 95万円以下 |

38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 |

36万円 | 24万円 | 12万円 | |

| 100万円超 105万円以下 |

31万円 | 21万円 | 11万円 | |

| 105万円超 110万円以下 |

26万円 | 18万円 | 9万円 | |

| 110万円超 115万円以下 |

21万円 | 14万円 | 7万円 | |

| 115万円超 120万円以下 |

16万円 | 11万円 | 6万円 | |

| 120万円超 125万円以下 |

11万円 | 8万円 | 4万円 | |

| 125万円超 130万円以下 |

6万円 | 4万円 | 2万円 | |

| 130万円超 133万円以下 |

3万円 | 2万円 | 1万円 | |

「年収の壁」はいくらまで?それぞれの金額の意味を知ろう

「年収の壁」というワードを見聞きしたことはあるでしょうか?年収の壁とは、社会保険上および税法上の扶養に影響する上限年収のことです。ここでは4種類の年収の壁について解説します。

100万円・103万円の壁(税法上の壁)

「100万円の壁」「103万円の壁」は税法上(住民税、所得税)の扶養に入れる上限年収を意味します。

年収100万円は、一般的に住民税がかかり始める年収です。住民税には所得に応じてかかる「所得割」と所得に関係なく定額が課せられる「均等割」がありますが、どちらもかからない一般的な収入要件は以下のとおりです。

| 前年中の合計所得金額が、 {35万円×(同一生計配偶者および扶養親族の数+1)+31万円}以下の方 ※ただし、単身者は45万円以下の方 |

【出典】新宿区「住民税について」

扶養される配偶者の扱いは通常単身者と同じになるため、パートやアルバイトの給与所得のみの方は、年収を差し引いた45万円が合計所得金額となり、多くの場合この金額までは住民税がかかりません。ただし住民税が非課税となる基準は市区町村によって異なるため、年収100万円以下でも住民税が発生する場合があります。詳しくはお住いの市区町村に問い合わせましょう。

一方で103万円は所得税がかかり始める金額です。給与所得のみの方は、年収と基礎控除48万円が所得から差し引けるため、課税所得は0円となり所得税はかかりません。

106万円・130万円の壁(社会保険上の壁)

「106万円の壁」と「130万円の壁」は、社会保険上の扶養に入れる上限年収です。

106万円は、従業員101人以上の企業で働く方が勤務先の社会保険(厚生年金保険・健康保険)に加入しなければならない年収に相当します。具体的には収入以外にも以下の要件が設けられており、これらの要件を満たす場合は社会保険上の扶養から外れて、強制的に勤務先の社会保険に加入することになります。

● 勤務先の社会保険の加入対象となる要件(パート・アルバイトの方)

| 要件 |

| 従業員数101人以上※の企業で働く、以下のすべてを満たす人

・週の所定労働時間が20時間以上 ・所定内賃金が月額8万8,000円以上(年収106万円相当) ・2ヵ月を超える雇用の見込みがある ・学生ではない |

※2024年10月からは従業員51人以上の企業まで拡大

【出典】厚生労働省「パート・アルバイトのみなさまへ」

130万円は、従業員数100人以下の企業で働く方(106万円の壁に該当しない方)が、社会保険上の扶養に入れる上限年収です。年収130万円を超えると、国民年金の種類が第1号被保険者に切り替わり保険料を負担しなければなりません。同時に健康保険の扶養から外れて、国民健康保険の加入となり自ら保険料を納めることになります。

参考:第1号被保険者

150万円の壁(税法上の壁)

「150万円の壁」は前述した配偶者特別控除が満額受けられる上限年収のことです。納税者(扶養する側)の合計所得金額が900万円以下の場合、配偶者(扶養される側)の合計所得金額が

48万円超95万円以下であれば満額38万円の控除が受けられます。この配偶者特別控除が満額受けられる上限である合計所得金額となるのです。年収150万円を超えると納税者(扶養する側)の控除額が段階的に減少し始めます。

201万円の壁(税法上の壁)

「201万円の壁」は、配偶者特別控除が受けられる上限年収のことです。納税者(扶養する側)の合計所得金額が900万円以下の場合、配偶者特別控除が受けられるのは配偶者(扶養される側)の合計所得金額が133万円までです。これを給与収入に換算した金額が約201となります。

手取りを減らさず働ける年収はいくらまで?

ここまで紹介した年収の壁をわかりやすく図で整理すると、以下のようなイメージとなります。

上図のとおり、一般的に従業員100人以下の企業では年収130万円、従業員101人以上の企業では年収106万円を超えて社会保険料がかかり始めると手取り収入が減少します。給与から天引きされた保険料は将来の年金や健康保険の給付に反映されるため、無駄になるわけではありません。しかし目先の手取り収入が減ると家計に影響を与えかねないので、気にされる方も少なくないでしょう。

一般的に手取りを減らさず働くためには、従業員100人以下の企業で年収150万円、従業員101人以上の企業で年収125万円を超える年収が必要です。あくまで一般的な金額ではありますが、扶養から外れて働くことを考えている方はこの金額が一つの目安になるでしょう。

なお、パートやアルバイトで働く方が「年収の壁」を意識せず働ける環境づくりを支援するため、政府は2023年10月から「年収の壁対策」を進めています。実際は企業がこの施策を理解して社内制度に反映させる必要があるので、労働者が恩恵を受けられるタイミングは企業によって異なりますが、今後勤務先の給与や手当に影響があるかもしれないので留意しておきましょう。

参考:厚生労働省「年収の壁・支援強化パッケージ」

扶養内で働くメリット・デメリットは?

扶養内で働く場合、以下のようなメリット・デメリットがあります。

| メリット | デメリット |

| 【税法上のメリット】 ・所得税や住民税がかからなくなるため自分の税負担を 抑えることができる ・配偶者控除または配偶者特別控除の要件を満たせば、 扶養する家族の税負担が軽くなる 【社会保険上のメリット】 |

【社会保険上のデメリット】 ・将来もらえる年金額が少なくなる ・傷病手当金や出産手当金が受け取れない (出産一時金はもらえる) 【その他のデメリット】

|

扶養内で働くメリットは、主に税金や社会保険料の負担が少なくなる点です。限られた範囲で収入を得つつ自分や家族の税金・社会保険料の負担を減らすことは、効率よく家計の手取り収入を増やすことにつながるでしょう。

一方で、社会保険上の扶養に入ると厚生年金に加入できず、その期間中は国民年金のみの加入となるため、将来の年金額は相対的に減ってしまいます。また病気やケガで仕事を休んだ場合に支払われる傷病手当金や、出産で仕事を休んだ場合に支払われる出産手当金は被保険者(扶養する側)のみが対象なので、健康保険の扶養に入っている方は受け取れません。

さらに扶養の要件を満たすためには前述した年収の壁を超えないように働く必要があるため、もっと長い時間働きたい方や、働き方の幅を広げたい方はデメリットに感じるかもしれません。

扶養内で働くことのメリット・デメリット双方をよく理解したうえで、働き方を考えてみましょう。

扶養内で働く人でも投資が必要な理由

前述のとおり、社会保険上の扶養内で働く期間は厚生年金に入れないため、扶養から外れて働く場合と比べて将来の年金額は少なくなります。一般的に年金だけで老後資金を賄うのは難しいため、扶養内で働く方でも投資で資産を増やし、老後に備えることは大切です。

投資未経験の方は「投資は怖い」「損をするかもしれない」といったイメージを持っている方もいるかもしれません。たしかに預金のように元本が保証されているわけではありませんが、長期間積み立て続けることで、リスクを抑えながら将来的にまとまった金額を貯められる可能性があります。

投資は長く続けることで「複利の効果※」が得やすくなるため、少額からでも早めに始めたほうが効率よく資産を増やせます。個人投資家向け資産運用サービス「トラノコ」なら、毎月の積立金額を自由に決められるので、無理のない範囲で投資を始めたい方におすすめです。お買い物のおつりやポイント・マイルなども投資にまわせるので、お得に投資を始めたい方にも向いています。

※投資で得た利益を再び投資にまわすことで、利益が利益を生み資産が膨らんでいく効果

まとめ

扶養には「社会保険上の扶養」と「税法上の扶養」があり、それぞれ要件が定められています。扶養の種類や勤務先の従業員数などによって、「年収の壁」がいくらまでになるかも異なるので、それぞれの違いを理解したうえで、扶養内で働くかどうか検討することをおすすめします。扶養内で働くことのメリット・デメリットや、政府の施策なども考慮しながら、ご自身にとってよりよい働き方を選択しましょう。