「介護とお金」のリアル:親が要介護になったら何にいくらかかる?

公開日:

親の介護は、まだ先のことに思えるかもしれません。しかし、日本の高齢化が進む中で、家族のケアに関わる機会は、年齢に関係なく訪れる可能性があります。介護は気力や体力だけでなく、経済的な負担も伴います。必要になったときに慌てないためにも、制度の仕組みや費用の相場を知って備えておくことが大切です。この記事では、介護にかかるお金の全体像と、今からできる準備方法について紹介します。

コンテンツ

介護にかかるお金の全体像

親の介護に備える第一歩として、介護保険制度と介護費用の相場について知っておきましょう。

介護保険制度の仕組みと自己負担の考え方

日本の公的介護保険は、要介護認定(介護サービスの必要度を判断するもの)を受けた人が介護サービスを受けられる仕組みです。40歳以上の人が保険料を支払い、原則65歳以上※になると、要介護認定を受けることで介護サービスを利用できるようになります。公的年金や民間保険のように「現金給付ではない」点に注意しましょう。

※特定疾病に認定されると40歳~64歳の方でも受給可能

公的介護保険を利用する際の自己負担は原則1割です。ただし、一定以上の所得がある場合は2〜3割の負担となるため、本人の収入によって実際の負担額は変わります。例えば、自己負担1割の人が、3万円相当の介護サービスを利用した場合、自己負担額は3,000円です。

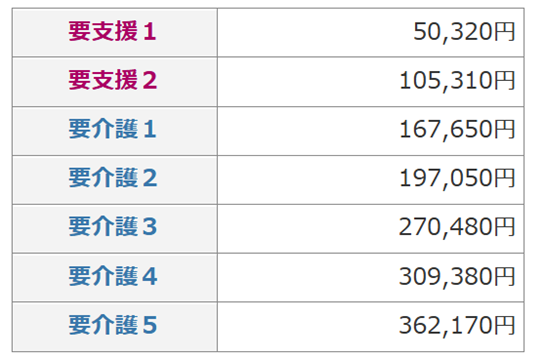

また、要介護度別に利用できる介護サービスの限度額(支給限度額)が定められています。

● 要介護度別の支給限度額(居宅サービスの場合)

出典:厚生労働省「介護保険の解説|サービスにかかる利用料」

例えば、要介護3であれば月に約27万円相当までの介護サービスを利用できます。なお、この支給限度額を超えて介護サービスを利用した場合、超えた分の全額(10割)が自己負担となります。

一般的に、要介護度が高くなるほど必要なサービス量も増えるため、限度額を超え、自己負担額は大きくなる傾向があります。介護保険は手厚い制度ではあるものの、費用のすべてをまかなってくれるわけではない、という点を知っておきましょう。

また、特別養護老人ホームや老人保健施設などの介護保険施設(公的施設)に入居する場合の施設利用料も、自己負担額は原則1割です。ただし、食費や居住費、日常生活費などは公的介護保険の対象外のため、自己負担となります。

なお、介護サービス利用者の負担が大きくなりすぎないよう、所得や資産額に応じた負担軽減措置もあります。

参考:厚生労働省「介護保険の解説|サービスにかかる利用料」

介護費用は「在宅介護」と「施設介護」で大きく異なる

介護にかかる費用は、どのような形で介護を行うかによって大きく異なります。生命保険文化センターが行った「2024年度 生命保険に関する全国実態調査(2人以上世帯)」によると、在宅介護の平均費用は月5.3万円、施設介護では月13.8万円でした。

ただし在宅介護の場合でも、住宅改造や介護用ベッドの購入費など、一時的な費用がかかります。上記調査によると、介護に要した一時的な費用は平均47.2万円という結果が出ています。

一方で、介護施設に入所する場合、施設の種類や地域、部屋のタイプ(個室/多床室)によって費用は異なります。

介護施設には自治体が運営する公的施設(介護保険施設)と、民間施設があります。公的施設の施設利用料は公的介護保険の対象となるため、費用負担を抑えられることが特徴です。ただし、施設の種類によって要介護度などの入居条件が定められているため、誰でも入居できるわけではありません。また、入居希望者も多いため、入居待ちになることも少なくありません。

民間の介護施設は、公的施設より入居しやすく、サービスが充実しているところも多いため、個人のニーズに合った施設を選べます。民間の介護施設にもさまざまな種類があり、サービス内容や料金形態は施設によって大きく異なります。中でも、介護付き有料老人ホームや、サービス付き高齢者向け住宅などサービスが手厚い施設は、公的施設と比べて月額利用料は割高です。また、月額利用料のほかに、入居時に一時金を支払う施設が一般的です。入居一時金の相場は数十万円~数千万円と、施設によってさまざまなので、事前に調べておくとよいでしょう。

● 公的施設と民間施設の費用相場(月額)

公的施設:月7万円~15万円程度

民間施設:月8万円~30万円程度

さらに注意すべきなのは、介護は長期化する可能性が高いという点です。生命保険文化センターの調査によると、介護期間は平均4年7か月となっています。月10万円の支出が続けば、トータルで550万円を超える計算になります。介護の開始時だけでなく、継続的な出費を前提に資金計画を立てましょう。

今からできる「お金の備え」と「家族での準備」

ここからは、親の介護に備えるために、家族でできる備えや準備について紹介します。できることから少しずつ準備を始めておきましょう。

親の年金・資産・保険を確認する

親の介護が必要になったとき、まず頼ることになるのが親自身の収入や資産です。どの金融機関に口座があるのか、年金はいくら受け取っているのか、民間の保険(生命保険や医療保険)には加入しているかなど、今のうちに一度、全体を把握しておくことをおすすめします。

民間保険については、介護状態になったときに給付金が出る特約があるか、介護保険に加入しているか、なども確認しておきたいポイントです。

財産の管理方法を決めておく

仮に親が認知症などで判断能力を失った場合は、親名義の口座からお金を引き出すことが困難になります。家族でも、親名義の口座から勝手にお金を引き出すことはできないので、注意が必要です。

この場合の対策として、成年後見制度、任意後見制度、家族信託といった方法があります。

成年後見制度は、認知症などで財産管理や身上保護(例:介護サービスや介護施設の契約、入院手続き)などの法律行為をすることが難しい方を支援する制度です。後見人は家庭裁判所が選任するため、必ずしも家族が選ばれるわけではありません。

任意後見制度は、判断能力があるうちに、自分が信頼できる後見人と契約を結び、財産管理や生活のサポートなど、お願いしたい内容をあらかじめ決めておく制度です。そして、認知症などで判断能力が不十分になった際に、その後見人が支援を行います。自分が信頼のおける人に、お願いしたい内容を託せるため、認知症対策として利用する人も増えているようです。

家族信託とは、自分の財産管理を指定した家族に託す手法です。財産の所有者である「委託者」と財産を管理する人「受託者」が信託契約を結ぶことで成立します。このほかに、財産の利益を受ける権利を有する「受益者」がいますが、受託者が兼ねる場合もあります。

後見人制度では、原則として財産の維持を目的としているため、積極的な運用はできません。また、家庭裁判所や監督人などへの報告義務もあります。しかし家族信託は、受託者名義で財産を運用したり処分したりできるので、後見人制度より柔軟に財産を管理できる方法として注目されています。

いずれにせよ、いざという時に資金が凍結されないよう、事前に準備しておくことが重要です。

参考:法務省民事局「成年後見制度 成年後見登記制度」

民間の介護保険を検討する

民間の介護保険も、備えの選択肢の一つです。現金で給付されるため、柔軟に使い道を決められるのがメリットです。民間介護保険には、大きく分けて「一時金型」と「年金型」があり、ニーズに合わせて受け取り方を選べることも特徴です。

ただし、保障内容や加入年齢によっては保険料が高くなる場合があるため、家計の負担が重くならないよう注意しましょう。

家族との役割・費用の分担を話し合う

介護は一人で抱えると心身ともに負担が大きくなりがちです。兄弟姉妹がいる場合は、早めに役割分担や費用の負担についてルールを決めておくと、後のトラブルを防ぐことにつながります。

「誰がどれだけ出すか」だけでなく、「どんな時に、どんな判断をどう共有するか」まで話し合っておけると理想的です。介護の方針とあわせて、資産管理や相続についてもざっくばらんに話せる機会を持っておくと安心です。

親の意向を聞いておく

介護の場面では、本人の意思が最も重要になります。「できれば住み慣れた自宅で暮らしたい」「家族に迷惑はかけたくない」など、親の本音を聞くことは、介護の選択肢を絞るうえで大切な判断材料です。

施設か在宅か、延命治療を希望するか、財産の扱いをどうしてほしいかなど、話しにくい内容も含まれますが、元気なうちにこそ聞けることは多くあります。

介護が必要かも?と思ったら「地域包括支援センター」へ

介護が必要かもしれない、と感じたら、まず「地域包括支援センター」に相談しましょう。全国すべての市区町村に設置されており、介護に関する総合窓口として機能しています。例えば、介護保険の申請手続きや、どのサービスをどのように利用できるかといった具体的な相談ができます。また、介護予防プログラムの紹介や、介護者向けの交流会などの情報提供も行っています。

「まだ介護が必要とまでは言えない」という段階でも利用可能で、相談は無料です。一人で悩むより、まずは専門家に相談することで状況を整理しやすくなります。

まとめ

介護は、誰にとっても起こりうる出来事です。状況によってかかる費用や利用できるサービスは異なりますが、介護保険制度の内容や費用の相場を知っておけば、いざというときに慌てずに済みます。まずは親の年金や資産を確認する、制度を調べてみるなど、始めやすいことから少しずつ準備を進めてみましょう。

介護費用を親の年金や資産だけで賄えない場合は、家族が負担することもあるでしょう。その場合に備えて、今のうちからコツコツ準備していくことが大切です。資産運用アプリ「トラノコ」なら、毎月の積立額を自由に決められるため、自分のペースで資産形成ができます。早い段階から備えて、いざという時の不安を減らしましょう。