就職したら住民税はいくらかかる?仕組みや税額の目安をわかりやすく解説

公開日: 最終更新日:

就職して収入を得るようになると、税金や社会保険料を納めなければなりません。住民税は就職するとかかるようになる税金の一つです。この記事では、住民税の仕組みや税額の目安、住民税に関する注意点を解説します。また住民税と関連が深いふるさと納税についても紹介します。これから就職する予定のある方は、住民税について理解を深めておきましょう。

コンテンツ

住民税は前年の所得に対してかかる税金

住民税とはその年の1月1日時点で住んでいた市区町村に納める地方税です。地域住民が行政サービスの費用を負担しあう目的で徴収されるものです。住民税のうち、会社員や公務員などの個人が納めるものを「個人住民税(以降、住民税)」といいます。

住民税は主に「所得割」と「均等割」に分かれます。所得割とは前年の所得金額に応じて一定の税率がかかるものです。住民税の標準税率は一律10%で、原則どの市区町村でも違いはありません。(一部の自治体ではしているところもあります。)

住民税の基礎となる所得金額は所得控除(個人の状況に応じて所得から一定額が差し引ける仕組み)後の金額となるため、同じ収入でも扶養家族の人数や適用される所得控除の内容によって住民税額は異なります。

一方で均等割は、一定の所得(非課税限度額)を上回った人に定額で課せられるものです。均等割額は年額5,000円(市町村民税3,500円、都道府県民税1,500円)です。なお2024年度からは市町村民税と都道府県民税が500円ずつ引き下げられる代わりに、国内に住所のある個人に対して課税される国税の森林環境税が1,000円上乗せされるため、年額5,000円は変わりません。

住民税額の目安は?

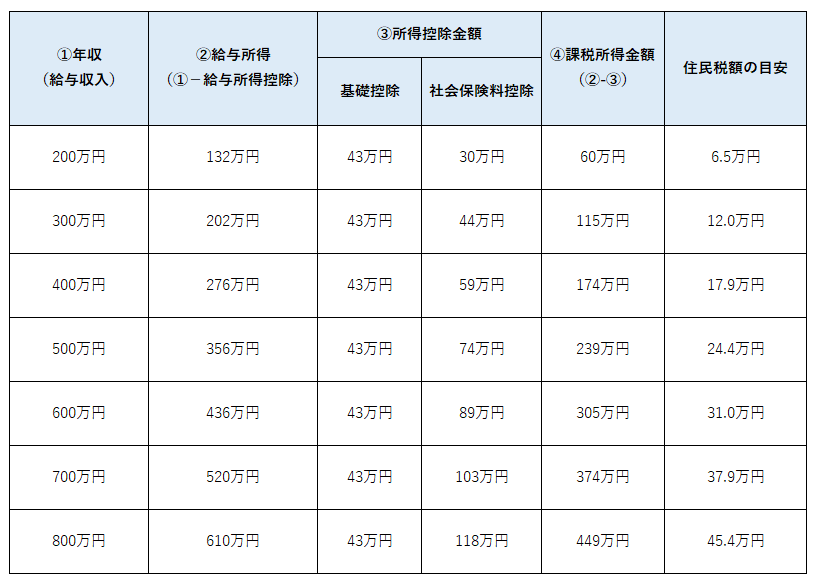

例として、ここでは年収300万円の会社員の住民税額を計算していきましょう。

【前提】

・扶養家族なし

・所得金額(給与所得のみ):202万円 (給与収入300万円-給与所得控除98万円)

・所得控除金額:87万円(基礎控除43万円、社会保険料控除44万円)

● 所得割額(1)

課税所得金額 × 住民税率

=(所得金額 - 所得控除金額)× 住民税率

=(202万円 - 87万円)×10%

= 115万円 × 10%

= 11万5,000円

● 均等割額(2)

市町村民税 + 都道府県民税

= 3,500円 + 1,500円

= 5,000円

● 住民税額(1+2)

所得割額 + 均等割額

= 11万5,000円+ 5,000円

= 12万円

※上記の金額はあくまで目安であり、実際の税額とは異なる場合があります。

上記の前提では、年収300万円の会社員の住民税額は年額12万円となりました。年末調整後に勤務先から配布される源泉徴収票などで所得控除の金額がわかっている場合は、上記の式に当てはめて計算してみましょう。

所得控除金額がわからない場合は、以下の表でご自身の年収に応じた住民税額の目安をチェックしてみてください。所得控除の内容や社会保険料率の変更などによって税額は変わってきますが、おおよその金額は把握できるでしょう。

● 年収ごとの住民税額(年額)の目安

就職すると住民税は給与から天引きされる

住民税の納め方には「特別徴収」と「普通徴収」の2つがあります。特別徴収とは、会社員や公務員の給与から天引きされる形で納める方法です。住民税の年額を12で割った月割額が毎月(6月から翌年5月まで)の給与から差し引かれます。事業主が天引きした住民税を従業員に代わって納めるため、従業員が自ら納める必要はありません。

普通徴収は、個人事業主やフリーランスなど特別徴収の対象とならない人が、区市町村から送られてくる納税通知書によって自ら納める方法です。年4回に分けて徴収されます。

会社員や公務員の場合、就職。しかし住民税は前年の所得金額を基準として課せられるため、初めて就職する新社会人の方は、就職2年目の6月から天引きが始まることを覚えておきましょう。

就職後の住民税における注意点

ここでは就職後に注意したい住民税の特徴についてチェックしていきましょう。

就職2年目は手取りが減る可能性がある

前述のとおり、初めて就職する方は就職2年目の6月から住民税の天引きが始まります。そのため、就職1年目と給与金額が変わらない場合は、その分手取りが減ってしまう可能性があるので注意しましょう。就職1年目から余裕をもって毎月の支出を管理しておかないと、就職2年目に生活が苦しくなることも考えられます。住民税の仕組みをよく理解したうえで、ゆとりを持った家計管理を心がけましょう。

前年の所得がある人は就職1年目でも住民税がかかる

アルバイトなどで前年の所得が一定以上ある人は、就職1年目でも住民税がかかります。その場合、お住いの市区町村から納税通知書が届くはずです。基本的に就職先の給与からは天引きされないので、忘れずに期限内に納めましょう。

また就職を機に引っ越しする場合は、住民票の異動手続きも忘れずに行いましょう。住民票を移さないままにしていると、お住いの住所に前年の所得にかかる納税通知書が届かないことがあるためです。期限内に住民税を納めないと督促状が届き、納付が遅れた日数に応じて延滞金が加算されるので注意が必要です。

退職した翌年の住民税に注意

会社を退職した場合、翌年の住民税が支払えるよう納税資金を確保しておく必要があります。住民税は前年の所得金額をベースに税額が計算されるため、特に退職後に収入がない場合や収入がダウンする場合は注意が必要です。前段で紹介した住民税額の目安を参考に、退職した翌年の住民税がどのくらいかかるか把握したうえで準備しておきましょう。

住民税の控除が受けられる「ふるさと納税」とは?

住民税には、個人の状況に応じて所得や税額から一定額が差し引ける「控除」という仕組みがあります。控除にはさまざまな種類がありますが、このうち「寄附金控除」という仕組みを利用して住民税の控除を受けられる「ふるさと納税」という制度があります。

ふるさと納税は、自分のふるさとや応援したい自治体に寄附することで、2,000円を超えた分の寄附金額を住民税・所得税から控除できる制度です。ふるさと納税を利用して寄附すると、寄附先の自治体から「返礼品」と「寄附金受領証明書」が届きます。この証明書を用いて控除の手続きをすることで、住民税の控除(所得税は還付)が受けられる仕組みです。

ふるさと納税での寄附手続きにより、2,000円を除いた寄附金額が住民税・所得税から減額(還付)されますが、実質的に住民税が安くなるわけではありません。

ただ、寄附をした自治体からの返礼品として、肉や魚介類、米などの食品、調味料、日用品など様々なものを受け取ることができるので、家計負担の軽減につながる可能性があります。返礼品は地域の名産品が多く、内容は自治体によって異なりますので、欲しいものを探してみるもの楽しみの一つです。

会社員の方であれば、「ふるさと納税ワンストップ特例制度」を利用して、手続きの手間を減らすこともできます。ふるさと納税で控除を受けるためには原則確定申告が必要ですが、確定申告の必要がない会社員で寄附先の自治体数が5団体以内の方は、この制度を利用することで確定申告が不要になります。ワンストップ特例を利用するためには、寄附先の各自治体に特例の適用に関する申請書を提出する必要があります。またこの制度を利用する場合、所得税からは控除(還付)されず、翌年6月以降の住民税から全額が控除(減額)されます。

ふるさと納税で控除できる金額は所得や扶養家族の人数などによって異なります。例えば年収。給与収入や扶養家族の人数に応じた控除上限額の目安は総務省のふるさと納税ポータルサイトやふるさと納税サイトで調べられるので、本制度を利用する前にチェックしてみましょう。(あくまでも目安の金額なので実際の金額とは異なる場合があります。)

参考:納税ポータルサイト (総務省)

まとめ

就職すると2年目から給与から天引きされる住民税。所得税や社会保険料と天引きが始まるタイミングが異なるため、仕組みをしっかり理解しておくことが大切です。会社員の場合、住民税の納付は勤務先が代わりに行ってくれますが、天引きされる税額によって手取りの給与金額が変わってきます。今回紹介した住民税の計算方法や税額の目安を理解したうえで、ふるさと納税なども活用しながら就職後の家計管理に活かしましょう。