副業収入が増えたら知っておきたい、税金と家計管理のコツ

公開日:

働き方が多様化する中、副業を始める人が年々増えています。本業以外の収入が得られるのは心強いものですが、その一方で、税金や家計管理の面で注意が必要な点も少なくありません。副業による収入が軌道に乗ってきた段階で、見落としがちな税務上の手続きや、家計の管理方法について改めて確認しておくと安心です。本記事では、副業収入を上手に活用するために知っておきたい基礎知識と実践のポイントを紹介します。

コンテンツ

副業収入にかかる税金。手続き方法や納め方は?

副業によって得られる収入にも、当然ながら税金がかかります。たとえば、フリーランス(業務委託)の仕事やインターネットを介した販売などで得た収入は、一般的に「雑所得」もしくは「事業所得」として扱われます。もし副業がアルバイトなど雇用契約に基づく形であれば、それは「給与所得」となります。いずれの形であっても、収入を得た以上は課税対象となり、納税義務が発生します。

本業で年末調整を受けている会社員であっても、副業収入が年間20万円を超えた場合は確定申告が必要です。確定申告の際には、所得金額に応じた所得税を納めることになります。

また、確定申告を行うことで、その情報が自動的に市区町村に共有され、住民税の計算にも反映されます。副業収入を給与で受け取っている場合、住民税は原則として、本業と副業の給与を合算した金額をもとに計算され、勤務先からの天引きという形で納めることになります。

ただし、副業が事業所得や雑所得として扱われる場合は、確定申告時に「普通徴収(自分で納付)」を選択することも可能です。会社に副業が知られたくないという人は、この選択肢を検討してみるとよいでしょう。

関連記事:副業で得た収入は確定申告する必要あり?手続き方法や注意点をわかりやすく解説

副業が軌道に乗ってきたら注意したい税金と、節税のコツ

副業による収入が大きくなってくると、税金に関する注意点も増えていきます。ここでは特に注意したいポイントと、税負担を抑えるコツについて紹介します。

事業所得が290万円を超えると「個人事業税」が発生

事業所得(事業収入から経費を差し引いた金額)が年間290万円を超えると、「個人事業税」が課されることがあります。個人事業税は、個人事業主の方が、都道府県に対して納める税金です。

課税対象となる所得は原則として「事業所得」と「不動産所得」ですが、雑所得が対象となる場合もあります。個人事業税の対象となる業種は70あり、業種によって3%~5%の税率が設定されています。

所得税の確定申告をしていれば、別途申告の必要はありません。毎年8月頃に事業を営んでいる都道府県の税事務所から納税通知書が届きます。ご自身の副業が個人事業税の対象となっている場合は、納税資金を確保しておきましょう。

参考:東京都主税局「個人事業税」

所得税の「予定納税」に注意

副業で一定以上の利益が出ると、翌年から「予定納税」という制度の対象になることがあります。これは、前年の所得をもとに計算された所得税の一部を、事前に納める仕組みです。通常、7月と11月の2回に分けて納付します。

予定納税が発生する目安は、前年の予定納税基準額が15万円以上あることです。原則として、前年分の申告納税額がそのまま予定納税基準額になります。この条件に該当すると、その年の6月頃に税務署から納税通知が届きます。予定納税の対象になりそうな方は、急な納税に備えるために、毎月の副業収入から税金分を積み立てておくと安心です。収入が減った年は免除を申請できる場合もあるため、状況に応じて確認しましょう。

参考:国税庁「予定納税」

「青色申告」で税負担を抑える工夫を

副業での収入が増えてきたら、税金を少しでも抑える工夫として「青色申告」の制度を活用するのも一案です。青色申告とは、確定申告の方法の一種です。日々の取引を決められた方式で帳簿付けして申告することで、さまざまな税金面の特典が受けられます。

青色申告の対象となる所得は「事業所得」「不動産所得」「山林所得」です。アルバイトやパートなど、副業収入を「給与所得」で受け取っている方は青色申告を利用できません。

青色申告の主な特典には以下のものがあります。

● 所得金額から最大65万円を差し引ける(青色申告特別控除)

● 赤字を翌年以降に繰り越せる

● 家族に支払った給与を経費として計上できる

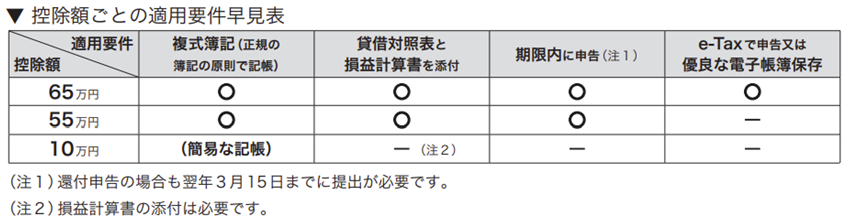

中でもよく知られている特典は「青色申告特別控除」です。所得から差し引ける金額(控除額)は「65万円」「55万円」「10万円」のいずれかで、以下の条件によって差し引ける金額が決まります。

出典:国税庁「はじめてみませんか? 青色申告」

出典:国税庁「はじめてみませんか? 青色申告」

例えば、所得税率5%の人(住民税率は一律10%)が65万円の控除を受ける場合、約10万円(65万円×(5%+10%)=9万7500円)の節税効果が得られます。

ただし青色申告で65万円の控除を受けるためには、上表のとおり複式簿記での記帳やe-Tax(または電子帳簿保存)による申告が必要です。申告のハードルが少し上がるかもしれませんが、クラウド会計ソフトを使えば、帳簿づけや仕訳入力が自動化でき、e-Taxや電子帳簿保存に対応しているものもあるため、作業負担を軽くできるのでおすすめです。

青色申告は、初期設定さえ済ませておけば、毎年使い続けられる制度です。副業が一時的なものではなく、ある程度安定して収入が見込めるなら、青色申告を検討する価値は十分にあるでしょう。

青色申告を始めるには、税務署に「所得税の青色申告承認申請書」と「開業届」を提出する必要があります。提出期限は、青色申告を始めたい年の3月15日まで(あるいは開業から2か月以内)です。

参考:国税庁「青色申告制度」

副業収入は「本業と分けて」管理する

副業によって得られるお金は、本業とは性質が異なる収入です。そのため、家計管理の面でも、分けて取り扱うことが大切です。具体的には、副業専用の銀行口座やクレジットカードを用意し、本業の給与と副業の収入・支出を明確に区別するとよいでしょう。

このように管理を分けることで、確定申告時に必要な収入と経費の把握がしやすくなり、申告作業の負担も軽減されます。また、納税に備えた資金をあらかじめ確保しておく習慣も重要です。所得税や住民税、個人事業税など、将来的に納める可能性のある税金を見越して、毎月の副業収入のうち一定額を別途積み立てておくと安心です。

副業収入を将来の資産づくりに生かそう

副業収入は、つい「臨時収入」や「ボーナス感覚」で使ってしまいがちですが、それではせっかくの収入も一時的な消費で終わってしまいます。収入に余裕がある場合、将来のために資産運用を始めるという選択も検討してみてはいかがでしょうか。「今の収入を、将来の成長の原資に変える」という視点が、副業を長期的な資産形成に結びつけてくれます。

「副業収入のうち〇割を積み立てる」「副業収入で住宅購入資金を貯める」といった具体的なルールや目標を立てることで、計画的に副業収入を活用できるでしょう。

最近では、少額から始められる資産運用サービスも充実しています。たとえば、資産運用アプリ「トラノコ」なら、毎月決められた金額が自動的に積み立てられるため、無理なく続けられる仕組みとして活用されています。

まとめ

副業によって収入が増えることは、大きなチャンスであると同時に、気をつけるべき点も増えてきます。税金の手続きや家計の管理、将来の資産形成まで、「お金をどう扱うか」を総合的に考えることが、副業収入を活かすための第一歩です。

「収入は増えたけれど、あまり手元には残っていない」とならないように、今のうちから収支を見える化し、計画的にお金を活かす姿勢を持つことが大切です。副業を単なる収入の足しにするだけでなく、未来に向けた資産づくりの一環として取り組むことで、より安定した生活と経済的な自立が見えてくるはずです。